11 miesięcy temu

11 miesięcy temu

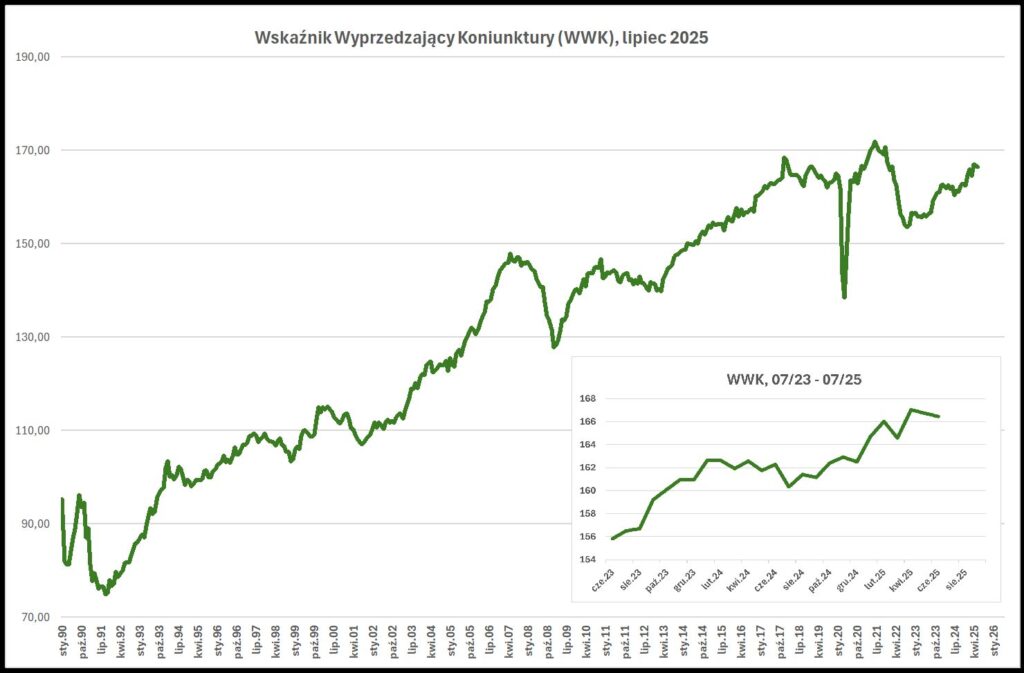

Wskaźnik Wyprzedzający Koniunktury (WWK), informujący z wyprzedzeniem o przyszłych tendencjach w gospodarce w lipcu 2025 roku odnotował ponowny, tej samej wielkości co przed miesiącem spadek (o 0,3 punkty w stosunku do poprzedniego miesiąca). Główną przyczyną spadku wskaźnika był zmniejszony napływ nowych zamówień do sektora przedsiębiorstw przetwórstwa przemysłowego, a co za tym idzie nieco gorsze wyniki finansowe firm.

Spośród ośmiu składowych wskaźnika dwie wzrosły w stosunku do wartości sprzed miesiąca, cztery pozostały na niezmienionym poziomie, zaś dwie uległy pogorszeniu.

Największe spadki dotyczą tempa napływu nowych zamówień do przedsiębiorstw przetwórstwa przemysłowego, w szczególności zaś zamówień realizowanych na eksport. Zamówienia krajowe od ponad roku charakteryzują się stabilnością, bez wyraźnej tendencji do poprawy ale również bez zagrożenia gwałtownym załamaniem. Wśród badanych przez GUS firm ciągle utrzymuje się przewaga przedsiębiorstw odczuwających spadek zamówień nad odsetkiem firm odczuwających ich zwiększony napływ. Przewaga ta obecnie, podobnie jak przed rokiem wynosi około 13 punktów procentowych. Spośród 22 branż w 19 dominują firmy odczuwające pogorszenie się tempa napływu nowych zamówień. Najdotkliwszy spadek dotyczy producentów trwałych dóbr konsumpcyjnych, w tym zwłaszcza producentów mebli, odzieży i przemysłu skórzanego. Na znaczne ożywienie popytu krajowego na razie nie można liczyć, o czym świadczy stagnacja budownictwa mieszkaniowego, zmniejszone zainteresowanie konsumenckim kredytem oraz fakt, iż polskie gospodarstwa domowe po boomie zakupowym sprzętu AGD z lat 2020-21, ciągle posługują się sprzętem względnie młodym i nie mają potrzeby jego wymiany.

Zmiany po stronie zamówień realizowanych na eksport jeszcze kilka miesięcy temu stwarzały nadzieję na ożywienie. Niestety lipcowe dane informują o ponownym załamaniu. Przewaga firm wskazujących na spadek zamówień nad odsetkiem firm wskazujących na poprawę tempa ich napływu sięgnęła ponad 18 punktów procentowych wobec około 10 p. proc. w marcu br. Kwietniowa poprawa była więc krótkotrwała i dotyczyła jedynie wybranych branż takich jak np. przemysł samochodowy, przemysł chemiczny, produkcja metali, czy produkcja wyrobów tekstylnych. Istniej wiele przesłanek wskazujących na utratę konkurencyjności polskich firm wobec innych zagranicznych przedsiębiorstw, o czym świadczą brak poprawy wydajności pracy oraz wysokie koszty prowadzenia działalności gospodarczej. Potwierdzają to wyniki badań GUS, gdzie w lipcowym badaniu koniunktury wzrósł odsetek firm wskazujących na utratę konkurencyjności własnej oferty wobec towarów importowanych na rynku krajowym, oraz nastąpił spadek konkurencyjności polskiej oferty na rynkach zagranicznych z wyłączeniem państw Unii Europejskiej.

Zmniejszony napływ zamówień na razie w niewielkim stopniu wpłynął na pogorszenie sytuacji finansowej firm (spadek o 2 punkty procentowe w stosunku do ubiegłego miesiąca).

W jeszcze mniejszym stopniu przełożył się na zmiany w ocenie ogólnej sytuacji w firmach (spadek o około 1 punkt procentowy w stosunku do ubiegłego miesiąca). Świadczy to o tym, iż firmy ciągle mają poduszkę finansową, a obecne trudności traktują jako zjawisko przejściowe.

Optymizmem napawa sytuacja na Warszawskiej Giełdzie Papierów Wartościowych, gdzie podstawowy indeks WIG kontynuuje wzrosty.

![Czek Turystyczny 2026. choćby 600 zł na urlop. Program rusza 28 lipca [ZASADY]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)