2 lat temu

2 lat temu

Pod koniec roku doszło do zmian w rozporządzeniu dotyczącym Polskiej Strefy Inwestycji. Tym razem wynikały one z nowelizacji GBER, która weszła w życie ponad pół roku temu. Mimo to dopiero w ostatnich dniach pojawił się projekt modyfikujący rozporządzenie w sprawie pomocy publicznej udzielanej niektórym przedsiębiorcom na realizację nowych inwestycji. 6 najważniejszych zmian opisujemy poniżej.

Wydłużenie terminu obowiązywania decyzji o wsparciu

Przede wszystkim z uwagi na to, iż wsparcie z tytułu kosztów kwalifikowanych nowej inwestycji przysługuje w tej chwili dopiero począwszy od miesiąca, w którym upłynął termin zakończenia inwestycji określony w decyzji o wsparciu, aż do wygaśnięcia decyzji o wsparciu lub wyczerpania maksymalnej dopuszczalnej pomocy regionalnej, zdecydowano się wydłużyć terminy obowiązywania nowo wydawanych decyzji o wsparciu.

Zgodnie z nowymi przepisami są one wydawane na okres:

- 12 lat (wcześniej było 10 lat) – w przypadku nowej inwestycji zlokalizowanej na terenie województw dolnośląskiego, wielkopolskiego lub w gminach należących do regionu warszawskiego stołecznego;

- 14 lat (wcześniej było 12 lat) – w przypadku nowej inwestycji zlokalizowanej na terenie województw: pomorskiego, śląskiego, kujawsko-pomorskiego, lubuskiego, łódzkiego, małopolskiego, opolskiego, zachodniopomorskiego oraz do regionu mazowieckiego regionalnego, z wyjątkiem podregionu siedleckiego.

Decyzje o wsparciu w województwach lubelskim, podkarpackim, podlaskim, świętokrzyskim, warmińsko-mazurskim oraz podregionie siedleckim w dalszym ciągu będą wydawane na 15 lat.

Zakaz wsparcia dla inwestycji odtworzeniowych

Jedną z wprowadzonych zmian, w ślad za nowelizacją GBER, jest wskazanie, iż decyzji o wsparciu nie wydaje się na inwestycje odtworzeniowe.

Dotyczy to przedsięwzięć polegających wyłącznie na wymianie (odtworzeniu) dotychczas wykorzystywanych środków trwałych ze względu na stopień ich zużycia, remonty, naprawy oraz prace mające na celu utrzymanie danego obiektu w należytym stanie technicznym.

Zwiększenie maksymalnej dopuszczalnej wartości pomocy

Tak jak wspominaliśmy w poprzednim wpisie, Komisja Europejska zwiększyła kwotę pomocy inwestycyjnej, która nie wymaga notyfikacji. W obecnym brzmieniu próg kosztów kwalifikowanych brany pod uwagę przy kalkulacji maksymalnej kwoty pomocy wynosi 110 mln euro (wcześniej było to 100 mln euro). Oznacza to, iż niezależnie od intensywności pomocy, zwiększyła się kwota, jaką można uzyskać na przedsiębiorstwo na projekt inwestycyjny.

W związku z tym krajowa nowelizacja objęła zmiany kalkulacji limitu pomocy. W dalszym ciągu maksymalna dopuszczalna kwota pomocy na duże projekty inwestycyjne jest ustalana na podstawie tzw. dostosowanej kwoty pomocy. Jednak do kalkulacji przyjmujemy odpowiednio 55 mln EUR oraz kwotę większą niż 55 mln EUR, ale mniejszą niż 110 mln EUR (a nie jak poprzednio – odpowiednio 50 mln EUR i 100 mln EUR).

Co ciekawe, pomimo tej zmiany, w dalszym ciągu „duży projekt inwestycyjny” oznacza inwestycję początkową, której koszty kwalifikowalne przekraczają 50 mln EUR, a nie 55 mln EUR.

Nowy warunek dla jednostkowego projektu inwestycyjnego

Obecnie GBER wskazuje, iż za część jednostkowego projektu inwestycyjnego uznaje się inwestycję początkową, która spełnia poniższe 3 warunki:

- jest związana z taką samą lub podobną działalnością,

- rozpoczął ją ten sam beneficjent (na poziomie grupy),

- zaczęła się w okresie 3 lat od daty rozpoczęcia prac nad inną inwestycją objętą pomocą w tym samym regionie na poziomie 3 wspólnej klasyfikacji jednostek terytorialnych do celów statystycznych.

Nowością jest warunek „takiej samej lub podobnej działalności”, który do tej pory nie obowiązywał. Oznacza on działalność w tej samej klasie (czterocyfrowy kod numeryczny) statystycznej klasyfikacji działalności gospodarczej (NACE).

Definicja warunków rynkowych

W dotychczasowych przepisach zasadą było, by wartości niematerialne i prawne czy wybrane środki trwałe były nabywane na warunkach rynkowych. Podobnie w przypadku inwestycji polegającej na nabyciu aktywów należących do zakładu, który został zamknięty lub zostałby zamknięty, gdyby zakup nie nastąpił – transakcja musi być przeprowadzona na warunkach rynkowych.

Nowelizacja rozporządzenia PSI doprecyzowała, iż sformułowanie „na warunkach rynkowych” oznacza tyle, iż warunki transakcji między umawiającymi się stronami nie różnią się od tych, jakie określiłyby niezależne przedsiębiorstwa, i nie zawierają jakiegokolwiek elementu zmowy. Każda transakcja, która wynika z otwartego, przejrzystego i niedyskryminującego postępowania, jest uznawana za spełniającą zasadę ceny rynkowej.

Zmiany w zakresie dywersyfikacji

Nowelizacja wprowadziła także korektę w zakresie dywersyfikacji produkcji istniejącego zakładu.

Przypomnijmy, iż w takim przypadku koszty kwalifikujące się do objęcia pomocą muszą przekraczać o co najmniej 200% wartość księgową ponownie wykorzystywanych aktywów, wykazaną na koniec roku obrotowego poprzedzającego rok obrotowy, w którym rozpoczęto realizację tej nowej inwestycji.

Podsumowanie

W zasadniczej części nowelizacja ma charakter dostosowujący do ostatnich zmian GBER. Wejście w życie zmienionego rozporządzenia jest przy tym o tyle istotne, iż pozwala na dalsze udzielanie wsparcia w formie zwolnienia podatkowego.

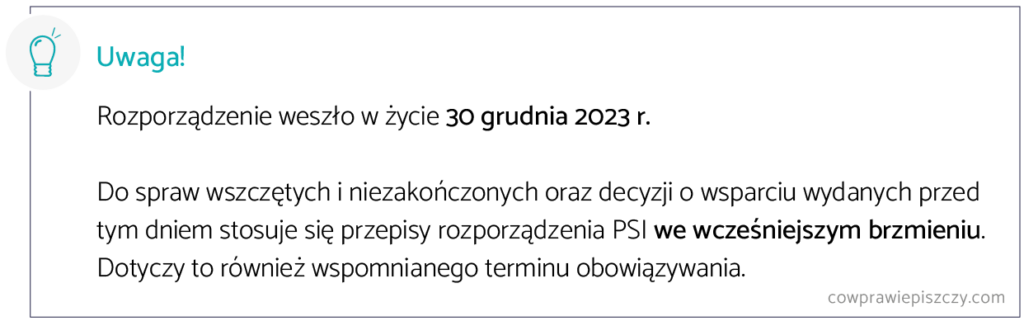

Niewątpliwie na plus warto ocenić wydłużenie decyzji o wsparciu. W pewnym stopniu będzie to stanowiło rekompensatę za przesunięty moment rozpoczęcia korzystania ze zwolnienia z podatku. Podkreślmy jednak, iż wydłużone terminy dotyczą zasadniczo jedynie nowo wydawanych decyzji o wsparciu, a nie obejmują tych wydanych przed 30 grudnia 2023 r.

Jeśli mają Państwo pytania dotyczące powyższego tematu lub innych związanych z Polską Strefą Innowacji – zachęcamy do kontaktu.