2 lat temu

2 lat temu

CBAM, czyli graniczny podatek węglowy, tworzy nowe wymagania dla importu określonych dóbr spoza granic UE, a co za tym idzie nowe wyzwania. W cyklu „FIT FOR 55” dla firm przybliżamy zasady jego funkcjonowania – zapraszamy do lektury.

Cele CBAM

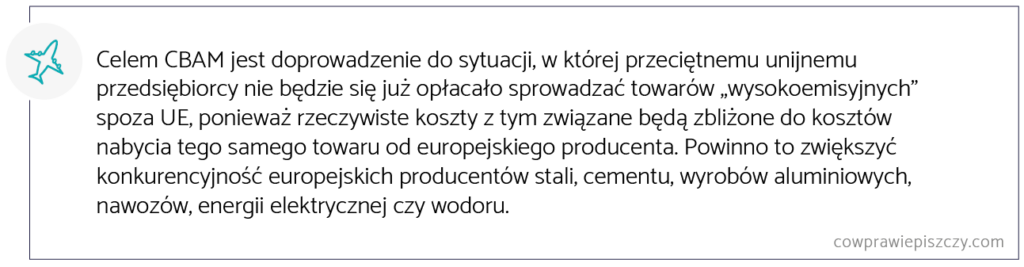

Mechanizm CBAM ma zapobiec dalszym „ucieczkom emisji”, czyli przenoszeniu wysokoemisyjnej produkcji poza UE – do krajów, które nie podchodzą tak restrykcyjnie do ograniczania emisji (a przez to taka produkcja staje się tańsza, np. w krajach azjatyckich).

Nie wiadomo, czy i jak gwałtownie ten cel zostanie osiągnięty. Sam mechanizm CBAM będzie wdrażany stopniowo. Z początkiem października rozpoczął się jego okres przejściowy, a od 2026 r. graniczny podatek węglowy zacznie już obowiązywać w pełni.

Etapy wdrażania CBAM

Graniczny podatek węglowy będzie wdrażany stopniowo, a obowiązki unijnych importerów będą się sukcesywnie zwiększały:

Okres przejściowy: 1 października 2023 – 31 grudnia 2025

- składanie kwartalnych sprawozdań CBAM

- brak obowiązku zakupu certyfikatów CBAM

Pełne wdrożenie: od 1 stycznia 2026

- obowiązkowe nabycie certyfikatów CBAM (przy stopniowym wycofywaniu bezpłatnych uprawnień w ramach EU ETS do 2034 roku),

- składanie corocznych deklaracji dotyczących liczby importowanych towarów i ich wbudowanych emisji

Rozszerzenie: od 1 stycznia 2030

- objęcie mechanizmem CBAM kolejnych grup towarów

Ogólne założenia w zakresie obowiązków przedsiębiorców i zasad wdrażania CBAM określono w tzw. Rozporządzeniu głównym CBAM. Bardziej szczegółowe zapisy zostaną zawarte w kilkunastu planowanych rozporządzeniach wykonawczych Komisji Europejskiej, z których do tej pory zostało opublikowane jedno Rozporządzenie wykonawcze dla okresu przejściowego.

Kto podlega CBAM?

Graniczny podatek węglowy obejmie zgłaszających, czyli osoby składające zgłoszenie celne o dopuszczenie towarów do obrotu we własnym imieniu albo osoby, w której imieniu takie zgłoszenie jest składane. Zasadniczo będą to importerzy lub pośredni przedstawiciele celni.

Obowiązkom sprawozdawczym CBAM w okresie przejściowym będą podlegać:

- importer, który składa zgłoszenie o dopuszczenie towarów do obrotu we własnym imieniu i na własną rzecz,

- osoba zgłaszająca przywóz towarów, która posiada zezwolenie na złożenie zgłoszenia celnego w formie wpisu do rejestru zgłaszającego,

- pośredni przedstawiciel celny, który wyrazi zgodę na przejęcie obowiązków importera towarów objętych CBAM.

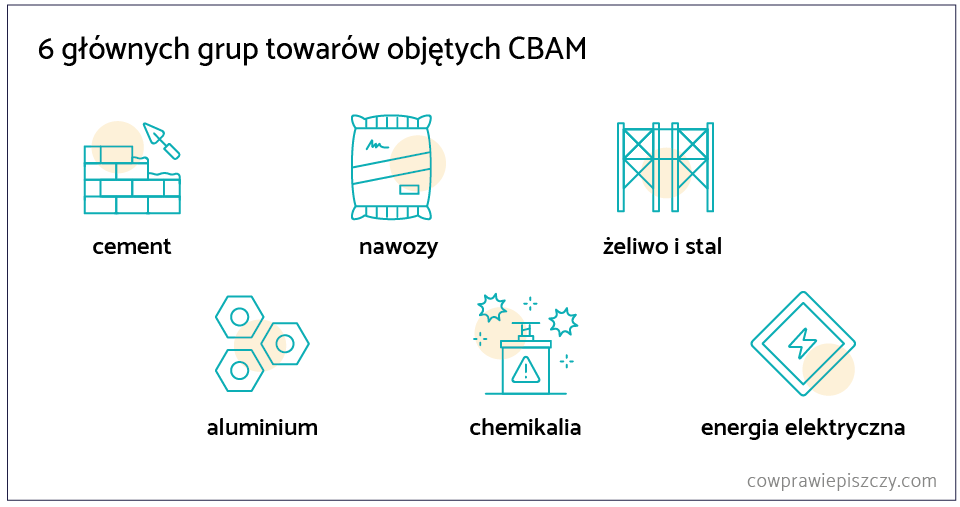

Jakie towary obejmuje CBAM?

Wyróżnić można 6 głównych grup towarów objętych granicznym podatkiem węglowym. Są to:

Szczegółowy wykaz towarów wraz z ich kodami CN można znaleźć w Załączniku I do Rozporządzenia głównego CBAM[1].

Obowiązki przedsiębiorców związane z CBAM

Regulacje CBAM nakładają szereg nowych obowiązków na importerów lub pośrednich przedstawicieli celnych, którzy wyrazili zgodę na przejęcie obowiązków związanych z granicznym podatkiem węglowym. Należą do nich:

- Składanie kwartalnych sprawozdań CBAM (tylko w okresie przejściowym)

- Złożenie wniosku o przyznanie statusu upoważnionego zgłaszającego CBAM i rejestracja w rejestrze CBAM

- Zakup certyfikatów CBAM

- Przekazywanie do umorzenia certyfikatów CBAM

- Składanie rocznych deklaracji CBAM

Nad realizacją wskazanych obowiązków czuwać będą organy adekwatne dla danego państwa. W Polsce będzie to Krajowy Ośrodek Bilansowania i Zarządzania Emisjami, czyli KOBIZE, a na poziomie ogólnym – Komisja Europejska.

Obchodzenie przepisów CBAM

Wyprzedzając praktykę bardziej „kreatywnych” importerów, unijny prawodawca już teraz określił, iż za obchodzenie przepisów CBAM zostanie uznana zmiana struktury handlu towarami, która nie ma żadnego racjonalnego ani ekonomicznego uzasadnienia, innego niż unikanie (częściowe lub całkowite) obowiązków związanych z mechanizmem CBAM. Standardowymi przykładami takich praktyk będą:

- manipulacje w zakresie informacji o towarze, które umożliwią objęcie go innym kodem CN, który nie jest objęty przepisami CBAM,

- sztuczny podział dostawy towaru na małe przesyłki, których wartość rzeczywista nie przekracza progu określonego w przepisach CBAM (obecnie 150 euro).

Niezależnie od tego, KE zapowiada stały monitoring rynku UE, ułatwiony dzięki dostępowi do rejestru CBAM. W razie pojawienia się nowych form obchodzenia przepisów, wydane zostaną kolejne akty wykonawcze.

W razie jakichkolwiek pytań dotyczących mechanizmu CBAM (czy szerzej także całego pakietu „Fit for 55”) – zapraszamy do kontaktu z autorami artykułu!

[1] Rozporządzenie Parlamentu Europejskiego i Rady (UE): https://eur-lex.europa.eu/legal-content/PL/TXT/PDF/?uri=CELEX:32023R0956