3 lat temu

3 lat temu

Nabywanie usług doradczych i eksperckich przez jednostki samorządu terytorialnego

Zlecano wykonanie zadań eksperckich na zewnątrz, choć urzędy mogły osiągnąć rezultat własnymi siłami. Zlecano usługi doradcze własnym pracownikom, zamieniając im umowę o pracę na „śmieciówkę”, i wypłacano im honoraria, choć zlecone zadania leżały w ich podstawowych kompetencjach. Nie dochodzono kar za niewywiązywanie się z umów. Doszło do stanowczo zbyt wielu przypadków naruszeń dyscypliny finansów publicznych. NIK stwierdziła nieprawidłowości na łączną kwotę ponad 2,7 mln zł.

Zadania publiczne nałożone na jednostki samorządu terytorialnego (jst) wykonują najczęściej pracownicy urzędów obsługujących organy jst zatrudnieni na podstawie umów o pracę oraz samorządowe jednostki organizacyjne. Zadania te oraz usługi o charakterze doradczym i eksperckim mogą być na podstawie umów cywilnoprawnych zlecane podmiotom zewnętrznym oraz pracownikom tych urzędów. Umowy cywilnoprawne z pracownikami mogą być jednak zawierane tylko w sytuacji, gdy ich przedmiotem są zadania inne niż zadania wynikające ze stosunku pracy.

W latach 2020–2021 jst przeznaczyły na wynagrodzenia i płace pochodne pracowników odpowiednio 31,7% (94 828 711,9 tys. zł) i 32,3% (102 172 453,6 tys. zł) wydatków rocznych ogółem. Nie sposób jednak wyodrębnić z tych kwot skali wydatków ponoszonych na realizację usług doradczych i eksperckich, ponieważ w księgach rachunkowych, a więc i w sprawozdaniach budżetowych jst nie wyodrębniono takiej kategorii.

Wydatki publiczne powinny być dokonywane zgodnie z zasadami gospodarności i efektywności lub optymalnego doboru metod i środków do realizacji założonych celów. Zlecenia na usługi doradcze i eksperckie muszą więc, w wyniku rzetelnej analizy potrzeb jst, trafiać do podmiotów wyspecjalizowanych w danym obszarze, wyłonionych zgodnie z przyjętymi zasadami przejrzystości i racjonalności.

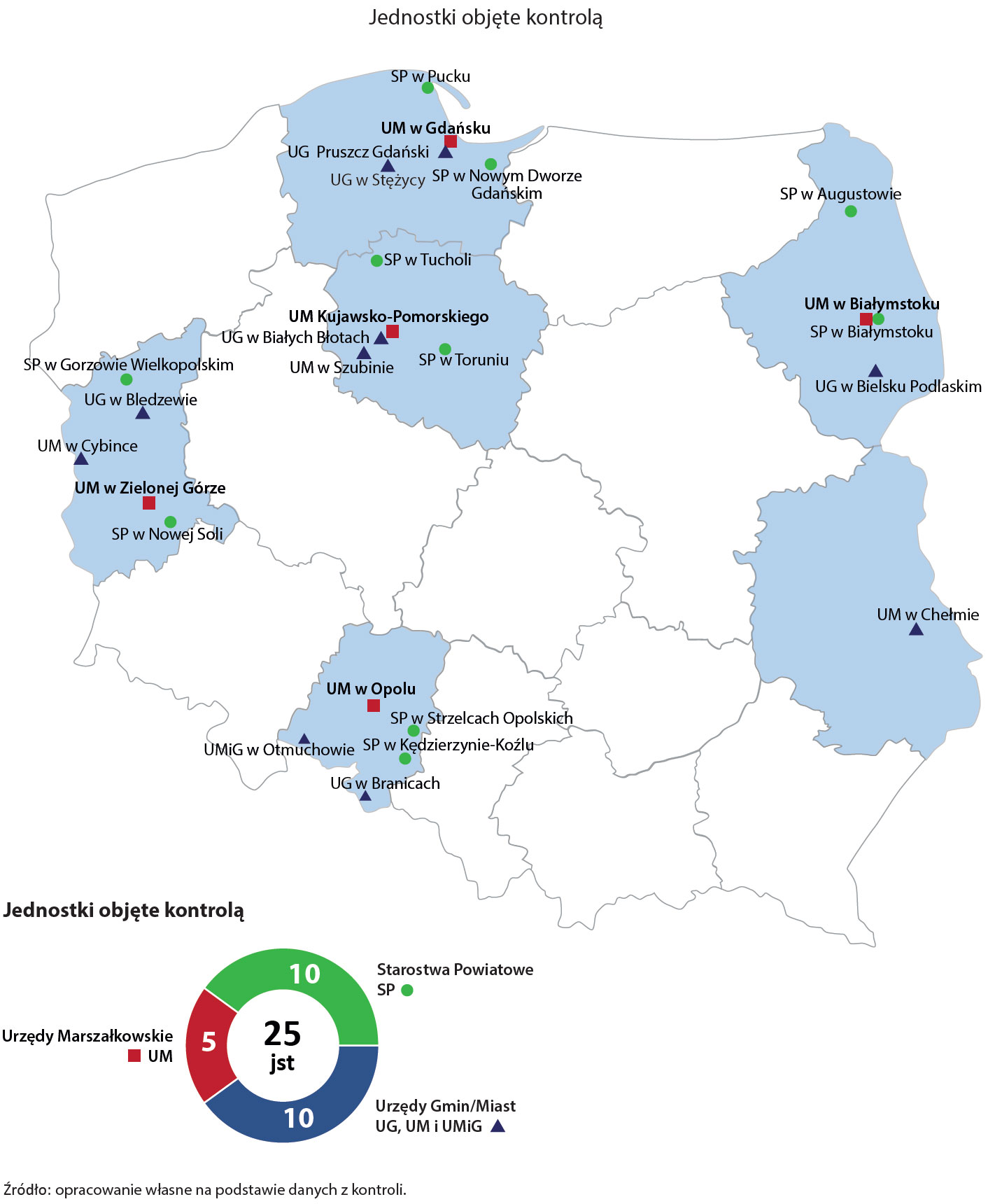

Jednostki objęte kontrolą:

Opis grafiki

Opis grafikiJednostki objęte kontrolą

25 jednostek samorządu terytorialnego (jst), w tym:

- Urzędy Marszałkowskie (UM) - 5

- Starostwa Powiatowe (SP) - 10

- Urzędy Gmin/Miast (UG, UM i UMiG) - 10

Województwo opolskie:

- UM w Opolu

- SP w Strzelcach Opolskich

- SP w Kędzierzynie-Koźlu

- UG w Branicach

- UMiG w Otmuchowie

Województwo podlaskie

- UM w Białymstoku

- SP w Augustowie

- SP w Białymstoku

- UG w Bielsku Podlaskim

Wojwództwo podkarpackie

- UM w Chełmie

Województwo kujawsko-pomorskie

- UM Kujawsko-Pomorskiego

- SP w Tucholi

- SP w Toruniu

- UG w Białych Błotach

- UM w Szubinie

Województwo pomorskie

- UM w Gdańsku

- UG Pruszcz Gdański

- UG w Stężycy

- SP w Nowym Dworze Gdańskim

- SP w Pucku

Wojwództwo lubskie

- UM w Zielonej Górze

- SP w Gorzowie Wielkopolskim

- UG w Bledzewie

- UM w Cybince

- SP w Nowej Soli

Źródło: opracowanie własne na podstawie danych z kontroli.

Kontrola NIK miała na celu ocenę:

- prawidłowości powierzania ww. zadań podmiotom zewnętrznym lub pracownikom urzędów,

- wykonania zleconych zadań oraz osiągniętych rezultatów,

- skuteczności systemu kontroli zarządczej w tym obszarze,

- realności wystąpienia ryzyka, iż umowy o pracę są zastępowane umowami cywilnoprawnymi, co stanowiłoby naruszenie uregulowań zawartych w Kodeksie pracy i w przepisach o ubezpieczeniach społecznych.

W toku kontroli Izba stwierdziła nieprawidłowości na wielu etapach.

Skontrolowane jst korzystały z opcji nabywania usług doradczych i eksperckich, zarówno od podmiotów zewnętrznych, jak i od własnych pracowników. Zlecały je na podstawie opracowanych i wdrożonych procedur ogólnych, dotyczących zarówno podmiotów zewnętrznych, jak też własnych pracowników, zawierając z nimi umowy cywilnoprawne.

Żadna jst nie opracowała jednak odrębnych procedur dotyczących zasad zlecania usług doradczych i eksperckich, nie wyodrębniła też komórki lub stanowiska pracy odpowiedzialnego za zlecanie tego typu usług. Obowiązki związane z rejestrowaniem bądź nadzorowaniem takich umów w trzech jednostkach nie zostały ujęte w zakresie kompetencji sprawujących je pracowników. W pięciu jednostkach rejestry prowadzone były nierzetelnie – nie obejmowały części udzielonych zamówień publicznych oraz zawartych w tym zakresie umów.

W części skontrolowanych jst NIK stwierdziła szwankującą kontrolę zarządczą, mającą umożliwiać m.in. weryfikację zasadności zlecania usług zarówno podmiotom zewnętrznym, jak i własnym pracownikom. Najważniejsze uchybienia w tym zakresie to:

- bezpodstawne odstępowanie od wewnętrznych procedur udzielania zamówień publicznych;

- zlecanie podmiotom zewnętrznym zadań, które pokrywały się z zadaniami przypisanymi komórkom organizacyjnym urzędów;

- zaniechanie naliczania i dochodzenia należnych kar umownych;

- brak aktualizacji zasad funkcjonowania systemu kontroli zarządczej w związku ze zmianami w przepisach obowiązujących powszechnie.

Bez wątpienia jst osiągały założone rezultaty realizacji zawartych umów.

W okresie objętym kontrolą na usługi doradcze i eksperckie w skontrolowanych jst wydano łącznie ponad 82,5 mln zł (przytłaczająca większość dotyczyła umów z podmiotami zewnętrznymi). Wartość usług szacowano z reguły w sposób staranny i adekwatny – pojedyncze nieprawidłowości stwierdzone w 5 jednostkach.

Jednak w aż ośmiu (32%) skontrolowanych urzędach doszło do nieprawidłowego wypłacania wynagrodzeń, np.:

- w kwotach wyższych niż wynikało to z zawartych umów,

- nieprzewidzianych w umowie,

- po terminie wskazanym w umowie,

- w sposób niezgodny z postanowieniami umowy,

- bez wymaganej kontrasygnaty skarbnika i in.

co w ocenie NIK naruszało przepisy ustawy o finansach publicznych (ufp).

Dodatkowo w 20% ze skontrolowanych jst dochodziło do nielegalnego, nierzetelnego oraz niegospodarnego powierzania dodatkowych zadań (o łącznej wartości ponad 630 tys. zł) własnym pracownikom:

- zlecania zadań niewykraczających poza zakres obowiązków zatrudnionych pracowników;

- naruszania procedur wewnętrznych dotyczących zlecania zadań;

- dopuszczenia do wykonywania zleconych zadań w czasie przeznaczonym na pracę służbową świadczoną na podstawie umowy o pracę;

- ustalenia i wypłacenia wynagrodzenia za pracę dodatkową w kwotach niższych niż minimalna stawka godzinowa.

W dwóch jst NIK stwierdziła wypadki zlecania usług doradczych i eksperckich (za 30,5 tys. zł) wykraczających poza zakres ich ustawowej działalności. Naruszało to nakazaną przepisami dyscyplinę finansów publicznych.

Analizy potrzeb w przedmiotowym zakresie i szacowanych kosztów przeprowadzane były w urzędach w sposób prawidłowy. Również wyboru wykonawców zewnętrznych dokonywano najczęściej zgodnie z powszechnie obowiązującymi przepisami – jednak aż w 44% urzędów naruszono uregulowania wewnętrzne dotyczące udzielania zamówień publicznych. Nieprawidłowości stwierdzone w tym zakresie opiewały na łączną sumę 1 813,6 tys. zł. Doszło też dwukrotnie w jednym urzędzie (UM Województwa Kujawsko-Pomorskiego) do udzielenia zamówień publicznych (na łączną kwotę 804,6 tys. zł) w trybie zamówienia z wolnej ręki mimo braku przesłanek do jego zastosowania.

Audytu procedur zlecania usług doradczych i eksperckich dokonano tylko w jednym skontrolowanym urzędzie.

W trzech jednostkach zastępowano umowy o pracę umowami cywilnoprawnymi – wbrew Kodeksowi pracy, ponieważ taki tryb zatrudnienia pozbawiał zleceniobiorców praw pracowniczych, poza tym omijał rygory wynikające z przepisów antykorupcyjnych.

Zleceniobiorców nie dotyczyły także ograniczenia w prowadzeniu działalności gospodarczej, co mogło utrudniać kierownikom jednostek rozpoznanie istnienia konfliktu interesów.

Pracownicy objętych kontrolą urzędów w większości wypadków (21 na 25) sprawowali prawidłowy nadzór nad realizacją zlecanych usług doradczych i eksperckich. Uchybienia polegały m.in. na tym, iż nie weryfikowano prawidłowości zleconych prac, dokonywano zapłaty za usługę bez wyegzekwowania efektu należytej jakości bądź odbierano pracę przez nieuprawnione osoby.

W trakcie realizacji zadań dokonywano uzasadnionych i korzystnych dla jst zmian w zawartych uprzednio umowach. W dziewięciu umowach wprowadzone zmiany bez wymaganej formy pisemnego aneksu, co wykluczyło rzetelną weryfikację schematy wykonania pracy.

Stwierdzono również przypadki nieuzasadnionego zaniechania naliczania i dochodzenia kar umownych w łącznej kwocie 81,7 tys. zł bądź dochodzenia ich w sposób opieszały – co również stanowi naruszenie ufp.

Do dnia zakończenia kontroli w dwóch jednostkach doszło do niegospodarności: nie zostały wykorzystane efekty zleconych usług, na których realizację wydatkowano łącznie 57,2 tys. zł.

Wnioski

Najwyższa Izba Kontroli wnosi do organów wykonawczych jst o:

- podjęcie skutecznych działań w celu zwiększenia nadzoru nad prawidłowością zlecania i realizacji usług doradczych i eksperckich. Działania takie umożliwiłyby osiągnięcie celu kontroli zarządczej ustanowionego przepisami ufp;

- zaniechanie zawierania z pracownikami dodatkowych umów cywilnoprawnych obejmujących czynności i zadania, których obowiązek realizacji wynika z ich stosunku pracy;

- zaniechanie zlecania podmiotom zewnętrznym zadań, których realizacja przypisana została pracownikom jednostki zlecającej;

- korzystanie z innych form wynagradzania własnych pracowników w związku z wykonywaniem przez nich dodatkowych zadań, w szczególności z dodatków specjalnych, o których mowa w art. 36 ust. 5 ustawy o pracownikach samorządowych.

![14. emerytura 2026 netto [KWOTY]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)