Samodzielne oszczędzanie na emeryturę to dziś nie tylko rozsądna decyzja, ale absolutna konieczność. Prognozowane stopy zastąpienia z systemu publicznego w Polsce mogą spaść choćby do 20-30% ostatniego wynagrodzenia, co oznacza drastyczne obniżenie standardu życia po przejściu na emeryturę. W obliczu tych wyzwań, samodzielne oszczędzanie na emeryturę staje się podstawowym elementem bezpieczeństwa Twoich finansów

Broker XTB wychodząc naprzeciwko oczekiwaniom polskich inwestorów długoterminowych rozszerzył swoją ofertę o Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE), wprowadzając je w lipcu 2025 roku jako naturalny krok po sukcesie rachunków IKE, czyli Indywidualnego Konta Emerytalnego.

W tym poradniku krok po kroku wyjaśniamy, jak działa IKZE, czym różni się od IKE i który rachunek będzie dla Ciebie bardziej odpowiedni. Pokażemy Ci też jak założyć rachunek (lub przenieść go z innego domu maklerskiego), a także opiszemy dostępne instrumenty i omówimy koszty prowadzenia.

Po lekturze tekstu przygotowanego przez redakcję Giełdomania.pl będziesz w stanie samodzielnie zacząć zarządzanie swoim Indywidualnym Kontem Zabezpieczenia Emerytalnego.

Czym IKZE różni się od IKE?

Główną różnicą między IKZE a IKE jest mechanizm ulgi podatkowej. IKZE oferuje natychmiastową korzyść podatkową – wpłaty można odliczyć od dochodu w rocznym rozliczeniu PIT, co przekłada się na niższy podatek do zapłacenia już w danym roku. IKE z kolei zapewnia zwolnienie z podatku Belki przy wypłacie po ukończeniu 60 lat.

Porównanie IKE vs IKZE w 2025 roku:

| Cecha | IKE | IKZE |

| Ulga przy wpłacie | Brak | Odliczenie od podstawy PIT |

| Ulga przy wypłacie | 0% Belki po spełnieniu warunków | Ryczałt 10% PIT po 65 r.ż. |

| Limit wpłat 2025 | 26 019 zł | 10 407,60 zł / 15 611,40 zł (samozatrudnieni) |

| Wcześniejsza wypłata | Częściowa dozwolona, Belka 19% | Całość, PIT wg skali (do 32%) |

| Wiek wypłaty bez podatku | 60 lat | 65 lat |

| Dziedziczenie | Środki prywatne, zwolnione z podatku od spadków. Brak podatku od zysków dla spadkobierców | Środki prywatne, zwolnione z podatku od spadków, ale spadkobierca płaci 10% zryczałtowanego PIT od odziedziczonej kwoty |

| Największa zaleta | Zwolnienie z podatku Belki i wcześniejszy dostęp do środków. | Bieżąca ulga podatkowa – realny zwrot części wpłat w tym samym roku podatkowym. |

| Największe ograniczenie | Brak bieżącej ulgi podatkowej | Brak możliwości częściowych wypłat i niższy roczny limit wpłat. |

IKZE zapewnia więc ulgę już na etapie wpłat (odliczenie od dochodu), podczas gdy IKE daje ulgę dopiero przy wypłacie (brak podatku od zysków). Różnice w warunkach wypłaty również są istotne – IKZE wymaga ukończenia 65 lat (oraz min. 5 lat kalendarzowych z wpłatami) do preferencyjnego wypłacenia środków, a IKE umożliwia to wcześniej, bo po 60 roku życia (lub 55 przy wcześniejszej emeryturze).

Co więcej, tylko IKE pozwala na wcześniejsze podebranie części środków bez zamykania konta – z IKZE w razie przedterminowej potrzeby finansowej trzeba wycofać całość oszczędności i tym samym rozwiązać umowę. Taki zwrot z IKZE pociąga za sobą utratę ulg – cała wypłacona kwota zostanie doliczona do dochodu i opodatkowana według skali PIT za dany rok.

Natomiast przy dziedziczeniu przewagę ma IKE – spadkobiercy IKE nie płacą ani podatku od spadków, ani podatku od zysków kapitałowych (mogą przejąć środki na własne IKE lub wypłacić je w pełnej kwocie). W przypadku IKZE osoby dziedziczące muszą zapłacić 10% zryczałtowanego podatku od odziedziczonej sumy (chyba iż dokonają transferu do własnego IKZE, odraczając podatek do czasu wypłaty).

Nawet do 5 tysięcy złotych ulgi podatkowej rocznie

IKZE szczególnie sprawdzi się w przypadku osób w wyższych progach podatkowych (32% lub 19% liniowy), którzy mogą uzyskać znaczącą ulgę podatkową już w roku wpłaty. Z kolei IKE lepiej sprawdza się dla tych, którzy cenią elastyczność i nie potrzebują natychmiastowej ulgi podatkowej.

W przypadku osób fizycznych ulga podatkowa może wynieść od 884 zł do 3330 zł, natomiast dla prowadzących działalność gospodarczą od 1327 zł do choćby 4995 zł.

| Forma opodatkowania | Limit wpłat (2025) | Stawka podatku | Ulga roczna |

| Skala podatkowa II próg (JDG) | 15 611,40 zł | 32% | 4 995 zł |

| Skala podatkowa II próg | 10 407,60 zł | 32% | 3 330 zł |

| Podatek liniowy (JDG) | 15 611,40 zł | 19% | 2 966 zł |

| Podatek liniowy | 10 407,60 zł | 19% | 1 977 zł |

| Ryczałt 17% (JDG) | 15 611,40 zł | 17% | 2 654 zł |

| Ryczałt 17% | 10 407,60 zł | 17% | 1 769 zł |

| Skala podatkowa I próg (JDG) | 15 611,40 zł | 12% | 1 873 zł |

| Skala podatkowa I próg | 10 407,60 zł | 12% | 1 249 zł |

| Ryczałt 8,5% (JDG) | 15 611,40 zł | 8,5% | 1 327 zł |

| Ryczałt 8,5% | 10 407,60 zł | 8,5% | 884 zł |

Tabela realnych oszczędności podatkowych

Bieżąca korzyść w postaci zwrotu podatku to nie jedyna ulga. Dochody z inwestycji w ramach IKZE (odsetki, dywidendy, zyski ze sprzedaży) również objęte są ochroną podatkową – nie zapłacimy 19% podatku od zysków kapitałowych (tzw. podatku Belki) pod warunkiem dotrzymania ustawowych warunków i wypłaty środków dopiero na emeryturze.

W przeciwieństwie do zwykłego rachunku maklerskiego, na IKZE od zysków nie są pobierane zaliczki na podatek – cała kwota pracuje, dzięki czemu zysk może narastać szybciej (tzw. efekt odroczenia podatku).

Uwaga: Niewykorzystana ulga przepada – jeżeli nie wpłacimy pełnego limitu w danym roku, nie można go uzupełnić później. Limity IKE i IKZE są niezależne, co oznacza, iż jednocześnie można wpłacić maksymalną kwotę na IKE i maksymalną na IKZE.

IKE czy IKZE? Co będzie dla Ciebie korzystniejsze

Dla kogo IKZE jest korzystniejsze niż IKE? Szukając odpowiedzi na to pytanie skorzystaj z przygotowanej przez nas „check listy”:

| Pytanie / sytuacja | Lepszy wybór | Dlaczego? |

| Chcesz bieżącej ulgi podatkowej i mniejszego PIT w tym roku? | IKZE | Odliczenie wpłat od dochodu lub przychodu daje realną oszczędność w rozliczeniu rocznym. |

| Jesteś w II progu PIT (32%) lub na podatku liniowym? | IKZE | Wyższa stawka podatku = większa ulga już teraz. |

| Prowadzisz działalność gospodarczą (JDG)? | IKZE | Wyższy limit wpłat i natychmiastowe korzyści podatkowe. |

| Chcesz mieć możliwość częściowych wypłat przed emeryturą? | IKE | IKZE wymaga wypłaty całości, a IKE pozwala wypłacać tylko część środków. |

| Priorytetem jest brak podatku od zysków kapitałowych (Belki) po spełnieniu warunków? | IKE | Wypłata po 60. r.ż. i 5 latach wpłat = brak 19% podatku od zysków. |

| Chcesz korzystać z obu ulg i limitów? | IKE + IKZE | Można posiadać oba rachunki jednocześnie – różne limity i korzyści. |

| Nie chcesz płacić podatku przy wypłacie na emeryturze? | IKE | IKZE zawsze wiąże się z 10% podatkiem ryczałtowym przy wypłacie po 65. r.ż. |

| Planujesz inwestować bardzo długoterminowo i masz stabilną sytuację finansową? | IKZE | Maksymalizacja korzyści podatkowych w trakcie lat wpłat. |

Chcesz więcej? W tym artykule opisujemy IKE w XTB!

Oferta IKZE w XTB

Dostępne instrumenty

XTB oferuje rachunek IKZE na identycznych warunkach jak IKE, z dostępem do ponad 8000 tysięcy akcji i ETF-ów z rynków polskich i zagranicznych. najważniejsze elementy oferty to:

- Brak prowizji do kwoty 100 000 EUR miesięcznie za handel akcjami i ETF-ami. Powyżej tego limitu naliczana jest prowizja 0,2% (minimum 10 EUR). Oprocentowanie wolnych środków zgodnie z aktualnymi stawkami XTB, co oznacza iż nieziainwestowane środki również pracują.

- Akcje ułamkowe umożliwiające inwestowanie w drogie papiery wartościowe poprzez zakup ich części, co szczególnie przydaje się przy regularnym inwestowaniu stałych kwot. Obsługa przez aplikację mobilną – zgodnie z filozofią “mobile first” XTB, IKZE dostępne jest początkowo wyłącznie w aplikacji mobilnej, wersja desktopowa planowana na 2026 rok.

- Oprocentowanie wolnych środków. choćby 5,1% w skali roku przez pierwsze 90 dni od założenia konta. Odsetki naliczane są codziennie, wypłacane raz na miesiąc. Standardowa oferta to natomiast 2% dla złotego.

Należy podkreślić, iż w ramach IKZE nie są dostępne instrumenty o charakterze spekulacyjnym, takie jak derywaty czy kontrakty CFD. Zgodnie z ustawą oraz ofertą XTB, na IKZE nie kupimy także kryptowalut, kontraktów terminowych, ani produktów strukturyzowanych. Nie ma również dostępu do tradycyjnych funduszy inwestycyjnych (TFI) ani obligacji skarbowych.

Oferta IKZE XTB skupia się więc na rynku akcji i ETF – co z jednej strony zapewnia szerokie możliwości inwestycyjne dla osób akceptujących ryzyko rynkowe, z drugiej wyklucza bezpieczniejsze aktywa (jak obligacje) wewnątrz konta.

Koszty i prowizje

Broker nie pobiera prowizji za handel akcjami i ETF-ami do kwoty 100 000 EUR obrotu miesięcznie. Powyżej tego limitu transakcje obciążone są prowizją 0,2% (min. 10 EUR). W praktyce większość inwestorów operujących w ramach limitu IKZE nie zbliży się do progu 100 tys. EUR miesięcznie, zatem handel na IKZE w XTB może odbywać się bezprowizyjnie.

Jedynym istotnym kosztem transakcyjnym mogą być opłaty za przewalutowanie – XTB prowadzi rachunki IKZE w PLN, więc inwestując w papiery zagraniczne następuje automatyczna konwersja walut. Marża za przewalutowanie w XTB wynosi 0,5% od wartości transakcji.

Dla porównania, jest to wyższy koszt niż typowy spread walutowy w bankowych domach maklerskich (rzędu 0,1%), co przy większych jednorazowych zakupach zagranicznych akcji lub ETF może zmniejszać opłacalność oferty XTB. Warto też zaznaczyć, iż XTB nie pobiera opłat za prowadzenie i otwarcie rachunku IKZE ani za brak aktywności. Również standardowa opłata depozytowa za przechowywanie papierów (0,2% rocznie od wartości portfela powyżej 250 tys. EUR) nie jest naliczana dla kont IKE/IKZE w XTB.

Dostępność i bezpieczeństwo

Otwarcie i obsługa IKZE w XTB odbywa się w całości zdalnie, dzięki platformy XTB. w tej chwili obowiązuje strategia “mobile first” – rachunek IKZE można założyć i prowadzić wyłącznie poprzez aplikację mobilną XTB (na telefonie lub tablecie). Wersja na komputery stacjonarne (platforma desktopowa) ma zostać udostępniona dopiero w 2026 roku.

W praktyce oznacza to, iż inwestycje na IKZE XTB dokonujemy przez aplikację – interfejs i funkcjonalności są takie same jak dla innych rachunków w XTB (np. możliwość ustawiania zleceń, podgląd portfela w czasie rzeczywistym, dostęp do notowań i wykresów). Rachunek IKZE jest widoczny obok pozostałych rachunków (np. zwykłego maklerskiego czy IKE, jeżeli klient je posiada).

Pod względem bezpieczeństwa i nadzoru, IKZE w XTB jest regulowane tak samo jak IKE – środki klientów są przechowywane na wydzielonych rachunkach, XTB podlega nadzorowi KNF, a Fundusz Gwarancyjny chroni środki do 3 mln zł (choć warto pamiętać, iż ta ochrona dotyczy gotówki, a nie wartości zainwestowanych papierów wartościowych). XTB, mimo oferowania kont emerytalnych, nie świadczy usług doradztwa – inwestor sam podejmuje decyzje, w co inwestować środki na IKZE.

IKZE w XTB na tle konkurencji

Oferta XTB na rachunku IKZE jest konkurencyjna cenowo i funkcjonalnie na polskim rynku, ale warto znać jej mocne i słabsze strony w porównaniu z innymi domami maklerskimi oferującymi IKE/IKZE:

- Prowizje maklerskie: XTB wyróżnia się 0% prowizji za transakcje akcjami i ETF (do 100K EUR obrotu miesięcznie). Dla porównania, większość konkurencyjnych brokerów pobiera standardowo ok. 0,20–0,39% prowizji od wartości zlecenia (np. mBank BM i DM BOŚ po ok. 0,29% z minimum 5–10 zł).

- Transakcje zagraniczne i waluty: XTB oferuje szeroki dostęp do rynków zagranicznych, ale nie prowadzi subkont walutowych dla IKE/IKZE. Każdy zakup zagranicznego instrumentu wiąże się z automatycznym przewalutowaniem PLN na odpowiednią walutę z marżą 0,5%. Inne domy maklerskie często umożliwiają posiadanie rachunku IKE/IKZE w różnych walutach lub zasilenie konta bezpośrednio walutą obcą – dzięki czemu koszt przewalutowania może być niższy.

- Oferta instrumentów i rynków: Pod względem liczby dostępnych akcji i ETF-ów XTB przewyższa większość konkurentów. Ponad 16 rynków zagranicznych i tysiące instrumentów to większy wybór niż w tradycyjnych biurach maklerskich, które nierzadko oferują tylko GPW oraz wybrane giełdy zagraniczne (np. USA, Niemcy, ewentualnie Londyn). Jednak w XTB nie kupimy obligacji skarbowych ani funduszy inwestycyjnych.

- Opłaty za prowadzenie i transfery: Zarówno XTB, jak i większość domów maklerskich nie pobiera opłat za otwarcie i prowadzenie IKE/IKZE. Warto jednak zwrócić uwagę na opłaty za transfer/zwrot przed upływem 12 miesięcy. XTB wprowadził opłatę 200 zł za wypłatę lub przeniesienie środków z IKZE przed upływem roku od otwarcia rachunku. Podobne opłaty stosują inni – np. mBank i DM BOŚ pobierają ok. 150 zł za zamknięcie IKE/IKZE przed 12 miesiącami, a Santander BM ok. 0,5% wartości portfela (min. 25 EUR).

- Platforma i wygoda obsługi: XTB stawia na nowoczesną aplikację mobilną i prosty onboarding w pełni online, co przyciąga młodszych, technologicznie obeznanych klientów. Inne domy maklerskie również rozwijają kanały online, ale niektóre czynności (np. transfery IKE/IKZE) bywają mniej zautomatyzowane. Pewnym minusem XTB jest brak dostępu do konta IKZE z poziomu komputera do 2026 roku.

XTB vs IKZE w innych domach maklerskich

| Koszt | XTB IKZE | mBank eMakler | DM BOŚ | Santander BM |

| Prowizja do 100 tys. EUR | 0% | 0,29%, min 14 zł | 0,29%, min 14 zł | 0,29%, min 25 zł |

| Przewalutowanie | 0,5% | ~0,1% spread | ~0,1% spread | ~0,1% spread |

| Opłata depozytowa (powyżej 250 tys. EUR) | 0,2% rocznie | 0% | 0% (promocja) | 0% |

| Brak aktywności | 0 zł | 50 zł/rok | 0 zł | 0 zł |

| Transfer ≤12 mies. | 200 zł | 150 zł | 150 zł | 0,5% portfela min 25 EUR |

| Konto IKZE w innej walucie | NIE | NIE | TAK | TAK |

Źródło: Opracowanie własne na podstawie danych domów maklerskich

IKZE w XTB wyróżnia się najniższymi kosztami transakcyjnymi dla małych i średnich inwestorów (darmowe prowizje) szczególnie tych zainteresowanych głównie polskimi instrumentami.

Jak założyć IKZE w XTB?

Procedura założenia IKZE w XTB jest zbliżona do tej dla rachunku IKE i odbywa się całkowicie online. Konto może otworzyć każda osoba fizyczna mająca pełną zdolność do czynności prawnych i rezydencję podatkową w Polsce, która nie posiada już IKZE w innej instytucji (prawo pozwala mieć tylko jeden rachunek IKZE naraz). Osoby niepełnoletnie (16–17 lat) również mogą założyć IKZE, ale wpłaty mogą pochodzić wyłącznie z ich dochodów z pracy.

Pełny proces zakładania konta opisaliśmy na przykładzie IKE w osobnym poradniku. Znajdziesz tam instrukcję zarówno dla osób otwierających rachunek pierwszy raz, przenoszących z innej instytucji a także samouczek realizacji pierwszej transakcji. Poniżej natomiast instrukcja w wersji skróconej.

Aby otworzyć IKZE w XTB, należy:

- Posiadać konto główne XTB: jeżeli nie jesteś jeszcze klientem XTB, najpierw zarejestruj standardowy rachunek inwestycyjny (proces online wymaga wypełnienia formularza, weryfikacji tożsamości i akceptacji regulaminów – opisaliśmy to szczegółowo w artykule o IKE w XTB). o ile posiadasz już konto XTB, upewnij się, iż masz zaktualizowaną aplikację mobilną.

- Złożyć wniosek o IKZE w aplikacji: Po zalogowaniu do aplikacji XTB przejdź do sekcji “Portfolio” (Moje rachunki) i wybierz opcję “Dodaj konto”. Następnie wybierz Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE). Aplikacja wyświetli komunikaty i oświadczenia – potwierdź, iż nie posiadasz innego IKZE, lub iż zakładasz IKZE z zamiarem przeniesienia środków z innej instytucji (jeśli planujesz transfer). Zaakceptuj warunki umowy IKZE w XTB i regulaminy.

- Wskazać osobę uposażoną (opcjonalnie): W trakcie wnioskowania można podać dane osoby uprawnionej do dziedziczenia środków (można to też zrobić później w ustawieniach konta).

- Aktywacja konta IKZE: Po zaakceptowaniu warunków system utworzy nowy rachunek IKZE. Pojawi się on na liście Twoich rachunków w aplikacji (status Aktywny). zwykle następuje to gwałtownie – XTB informuje komunikatem lub e-mailem o otwarciu konta.

- Zasilenie konta i inwestowanie: Aby rozpocząć oszczędzanie, przelej środki na rachunek IKZE. Możesz wykorzystać istniejące wolne środki na koncie XTB (przesuwając je wewnętrznie na IKZE) lub wykonać nowy depozyt – przelewem bankowym, BLIK-iem, kartą itp. Po zaksięgowaniu wpłaty (przelewy PLN zwykle docierają tego samego dnia) możesz od razu składać zlecenia. Handel na IKZE odbywa się analogicznie jak na zwykłym koncie – przed zleceniem kupna wystarczy wybrać rachunek IKZE, a następnie wybrany instrument i złożyć zlecenie kupna/sprzedaży.

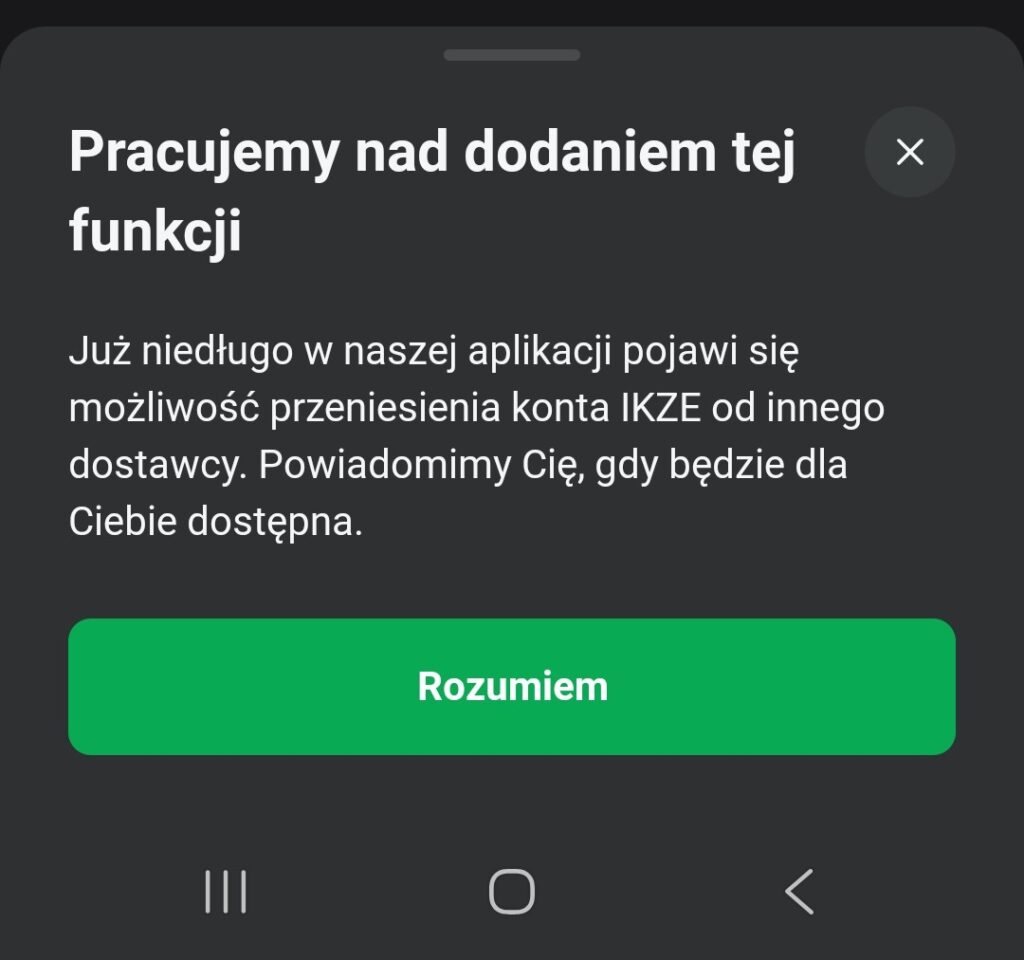

Jeśli posiadasz już IKZE w innym domu maklerskim, XTB umożliwi niedługo przeniesienie środków (tzw. wypłatę transferową). Na początku (od lipca 2025) XTB obsługuje tylko nowe rachunki IKZE, ale funkcja transferu istniejących kont ma zostać udostępniona do końca 2025 roku.

Dla kogo IKZE będzie najlepsze?

IKZE w XTB to nowoczesne rozwiązanie emerytalne, które dzięki ulgom podatkowym pozwala efektywnie budować kapitał na przyszłość. Oferta XTB wyróżnia się niskimi kosztami i szerokim wachlarzem inwestycji, co czyni ją atrakcyjną szczególnie dla inwestorów samodzielnie zarządzających oszczędnościami. Należy jednak pamiętać o dłuższym horyzoncie czasowym – pełne korzyści z IKZE osiągniemy dopiero po 65. roku życia, a wcześniejsze wycofanie środków wiąże się z opodatkowaniem zwrotnym.

IKZE w XTB jest idealnym wyborem dla:

- Osób szukających bieżących ulg podatkowych – jeżeli płacisz podatek PIT (zwłaszcza w wyższym progu 32%), IKZE pozwoli Ci co roku odzyskać znaczącą kwotę podatku, a finalne opodatkowanie 10% jest relatywnie niskie.

- Młodszych inwestorów planujących długoterminowo – masz wiele lat do emerytury i chcesz sam inwestować środki na globalnych rynkach. XTB oferuje brak prowizji i łatwy dostęp do akcji/ETF z całego świata, co sprzyja regularnemu inwestowaniu choćby małych kwot.

- Inwestorów świadomych ryzyka rynkowego – chcesz budować portfel akcyjno-ETF-owy z myślą o wysokich potencjalnych zyskach w długim terminie, akceptując wahania. IKZE w XTB daje ku temu narzędzia przy minimalnych kosztach transakcyjnych.

- Osób ceniących wygodę i nowoczesną platformę – preferujesz obsługę mobilną, intuicyjny interfejs i niskie progi wejścia. Proces otwarcia IKZE w XTB jest szybki online, a brak opłat stałych oznacza, iż choćby z niewielkimi kwotami możesz zacząć inwestować bez obaw o prowizje zjadające zyski.

Rozważ inne rozwiązanie, jeżeli:

- Chcesz wcześniejszego dostępu do środków – jeżeli nie jesteś pewien, czy zamrozisz oszczędności do 65 lat, rozważ raczej IKE. IKE daje większą elastyczność (możliwe częściowe wypłaty w razie potrzeby), podczas gdy przy IKZE wcześniejszy zwrot oznacza utratę ulg.

- Masz bardzo niskie dochody lub nie płacisz PIT – gdy odliczenie IKZE nie przyniesie Ci znaczącej ulgi (np. rozliczasz się ryczałtem lub Twoje dochody mieszczą się w kwocie wolnej), lepszym wyborem może być IKE, które daje zwolnienie z podatku od zysków bez względu na dochód.

- Preferujesz bezpieczne aktywa lub wsparcie doradcze – jeżeli Twoja strategia emerytalna zakłada głównie obligacje skarbowe, depozyty czy fundusze pieniężne, IKZE maklerskie w XTB nie zapewni takich instrumentów. Być może odpowiedniejsze będzie IKZE prowadzone przez bank lub TFI z oferty obligacji, albo IKE Obligacje w obligacjach detalicznych. Również jeżeli oczekujesz pomocy doradcy i gotowych rozwiązań inwestycyjnych, rozważ np. robo-doradców lub IKZE w formie ubezpieczenia z funduszami, gdzie dostępne są gotowe portfele zarządzane.

Reasumując: IKZE w XTB to atrakcyjna propozycja dla osób chcących maksymalizować zyski podatkowe i inwestować globalnie na własnych zasadach. Łączy ono zalety nowoczesnej platformy tradingowej z preferencjami podatkowymi, dzięki czemu pozwala budować znacznie większy kapitał netto na emeryturę niż tradycyjne inwestowanie poza parasolem podatkowym.

Dla świadomych i samodzielnych inwestorów – zwłaszcza w średnim i wyższym przedziale dochodów – IKZE w XTB będzie jednym z najlepszych narzędzi długoterminowego oszczędzania.

Najczęściej zadawane pytania o IKZE w XTB (FAQ)

Kto może otworzyć IKZE w XTB?

IKZE w XTB jest dostępne dla każdej pełnoletniej osoby fizycznej, posiadającej rezydencję podatkową w Polsce. Może je otworzyć zarówno osoba prywatna, jak i prowadząca działalność gospodarczą. Konto IKZE jest indywidualne – nie można go współdzielić.

Czy można mieć kilka kont IKZE?

Zgodnie z przepisami można posiadać tylko jeden rachunek IKZE w danym momencie, ale dopuszczalna jest jego zmiana – np. poprzez przeniesienie środków z innej instytucji do XTB.

Jak przenieść IKZE z innego podmiotu do XTB?

Obecnie XTB nie daje możliwości przeniesienia IKZE z innego domu maklerskiego. Możliwość ta dotyczy jedynie IKE, a dla IKZE pojawi się w przyszłości.

W jakiej walucie można prowadzić IKZE?

Rachunek w XTB prowadzony jest w PLN, ale umożliwia inwestowanie w instrumenty notowane w innych walutach. W przypadku rynków zagranicznych stosowana jest opłata przewalutowania.

W co można inwestować w ramach IKZE?

IKZE w XTB daje dostęp do polskich i zagranicznych akcji, ETF-ów oraz innych instrumentów dostępnych na rachunku inwestycyjnym XTB. Można także kupować ułamkowe akcje.

Jak zasilić konto IKZE?

Wpłat można dokonywać przelewem bankowym lub szybkim przelewem online. Wpłacone środki są widoczne w saldzie rachunku i dostępne do inwestowania.

Ile wynosi roczny limit wpłat i co jeżeli go przekroczę?

W 2025 r. limit wpłat to 10 407,60 zł dla osób fizycznych i 15 611,40 zł dla prowadzących działalność gospodarczą. Przekroczenie limitu skutkuje obowiązkiem zwrotu nadwyżki. Aktualny stan wpłat można sprawdzić w panelu XTB.

Czy dywidendy i odsetki liczą się do limitu wpłat?

Nie. Limit dotyczy wyłącznie środków wpłaconych przez inwestora – wypłacone dywidendy i odsetki nie pomniejszają rocznego limitu.

Czy mogę przenieść istniejące akcje z innego rachunku maklerskiego na IKZE?

Nie ma takiej możliwości. Na IKZE można wpłacać jedynie środki pieniężne, a następnie kupować instrumenty w ramach rachunku.

Jakie są korzyści podatkowe z IKZE?

Wpłaty można odliczyć od podstawy opodatkowania, co obniża bieżący PIT. Ulga dotyczy całej wpłaconej kwoty, niezależnie od tego, czy inwestor otrzymuje dywidendy czy nie. Po osiągnięciu wieku emerytalnego wypłata jest opodatkowana ryczałtem 10% i nie ma podatku Belki.

Czy mogę wypłacić środki przed emeryturą?

Tak, możliwa jest wcześniejsza wypłata całości środków, ale będzie ona doliczona do dochodu i opodatkowana zgodnie z formą opodatkowania inwestora. Dojdzie też podatek Belki od zysków kapitałowych.

Czy po zamknięciu IKZE można otworzyć nowe?

Tak, ale w danym momencie można posiadać tylko jedno IKZE. Zamknięcie i ponowne otwarcie jest możliwe w kolejnym roku lub po przeniesieniu środków.

Oprocentowanie w skali roku. Oferta przeznaczona dla nowych klientów i ograniczona do 90 dni od daty zawarcia umowy. Oprocentowanie dla klientów długoterminowych różni się od przedstawionego. Aktualne stawki dostępne na https://www.xtb.com/pl/odsetki. Inwestowanie jest ryzykowne.

Do miesięcznego obrotu 100 000 EUR. Transakcje powyżej tego limitu zostaną obciążone prowizją w wysokości 0,2% (min.10 EUR). 0,5% koszt przewalutowania może mieć zastosowanie. Produkt ten jest nabywanym od XTB prawem powierniczym do ułamkowych części akcji lub ETF. Zapoznaj się z KID. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.

Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.