2 lat temu

2 lat temu

E-paragon nadchodzi. Czy to koniec z gromadzeniem makulatury? Ministerstwo Finansów udostępni tzw. HUB paragonowy, który w przyszłości umożliwi nam pobieranie e-paragonów za wszystkie zakupy bezpośrednio na telefon komórkowy. Wygodnie i anonimowo. Czy aby na pewno?

E-paragon jest cyfrowym odpowiednikiem paragonu fiskalnego. Jest uznawany za pełnoprawny dowód zakupu i zapłaty. Możliwość wystawiania e-paragonów istnieje w Polsce już od jakiegoś czasu (znacznie przyspieszyła ją pandemia koronawirusa), ale zwykle dotyczyła określonych branż.

E-paragon wyprze paragony papierowe?

Tradycyjne paragony sprawiały nam sporo problemów. Trzeba było je zbierać (a ciągle nie każdy sprzedawca chętnie je wystawia), przechowywać (zajmowały miejsce, potrafiły wyblaknąć i się zgubić) i o nich pamiętać. Problemy były choćby z ich utylizacją, bo powinniśmy je wyrzucać do pojemnika na odpady zmieszane (chociaż dla utrudnienia pojawiły się też niebieskie paragony, które powinny lądować w pojemnikach na papier – a i tu słyszałem już różne opinie).

Generalnie paragony były kłopotliwe. A gdy już miały się do czegoś przydać (np. do zwrotu lub reklamacji towaru), to się okazywało, iż akurat ten jeden świstek nam się gdzieś zawieruszył. Rozwiązaniem tych kłopotów jest e-paragon, który teraz (a w zasadzie w przyszłości, o czym za chwilę) będziemy mogli otrzymać w każdym sklepie.

O co chodzi? We wrześniu zacznie działać ogólnopolska platforma dystrybucji e-paragonów stworzona przez Ministerstwo Finansów, tzw. HUB paragonowy. Ma ona na celu przezwyciężyć największy problem związany z paragonami elektronicznemu – sposób dystrybucji.

Już wcześniej sklepy mogły zgodnie z prawem wystawić klientowi e-paragon, ale musiały skądś wiedzieć, jak i gdzie go dostarczyć. To było mniejszym problemem przy zakupach internetowych, przy których zwykle i tak zostawiamy swoje dane, ale nikomu by się raczej nie chciało podawać e-maila podczas zakupów w sklepie stacjonarnym.

Większe sieci mogły rozwiązać ten problem dedykowaną aplikacją mobilna, ale małych sprzedawców nie było na to po prostu stać. No i nie ukrywajmy – kilka różnych aplikacji do przechowywania paragonów (każda z innym interfejsem) jest mniej wygodnych niż jedna ujednolicona apka.

Centralny HUB paragonowy ma na celu rozwiązać ten problem. Ministerstwo Finansów dostarczyło też dedykowaną aplikację mobilną zintegrowaną z tym HUBem (e-Paragony), ale nie zarezerwowało sobie monopolu, więc w przyszłości mogą się pojawić (i pewnie się pojawią) inne aplikacje zintegrowane z HUBem.

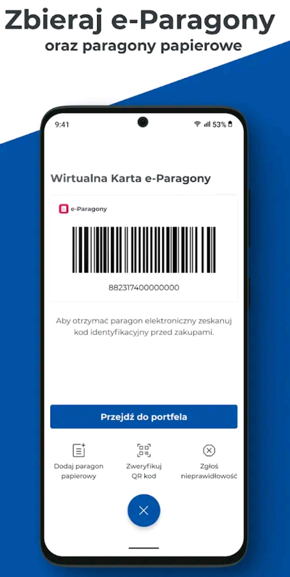

Rejestracja w aplikacji e-Paragony 2.0

Postanowiłem zostać królikiem doświadczalnym i przetestować nową wersję aplikacji. Na razie pobrało ją kilka osób (ponad 10 tys.), ocena jest fatalna (1,9), ale pamiętajmy, iż dotyczy to głównie poprzedniej wersji aplikacji. Teraz dodano funkcję zbierania e-paragonów, która może zachęcić wielu użytkowników.

Rejestracja w aplikacji jest stosunkowo prosta. Pobieramy ją za darmo ze sklepu z aplikacjami, akceptujemy regulamin, nadajemy PIN, hasło (służy do odblokowania PIN-u) i nazwę użytkownika. I gotowe. Możemy jeszcze skonfigurować kopię danych w chmurze, co wydaje się dobrym pomysłem, jeżeli naprawdę zamierzacie regularnie korzystać z aplikacji.

e-Paragony 2

e-Paragony 2Do aplikacji każdorazowo musimy się zalogować. Mogę to zrozumieć, bo informacje o naszych zakupach są wrażliwe, ale – przy częstym użytkowaniu – wklepywanie PIN-u może być uciążliwe. Na szczęście jest dostępna biometria, która jest szybszym sposobem logowania.

Najnowszej funkcji aplikacji (pobrania paragonu elektronicznego bezpośrednio z kasy) nie było mi dane przetestować, bo na razie sklepy nie umożliwiają komunikacji z HUBem paragonowym. Funkcja jednak już działa – po rejestracji otrzymałem swój unikatowy 15-cyfrowy kod, który mogę okazać sprzedawcy (gdy ruszy HUB i gdy już znajdę chętnego sprzedawcę) przed zakupem w celu otrzymania e-paragonu.

Zbieranie paragonów elektronicznych

Zbieranie paragonów elektronicznychSam proces ma wyglądać tak, iż sprzedawca skanuje mój kod kreskowy (lub – o zgrozo – wprowadza 15-cyfrowy numer), następnie kasa fiskalna wyśle paragon do nowego HUBa, a później będziemy mieć 30 dni na pobranie tego paragonu na swój telefon komórkowy.

Brzmi czasochłonnie prawda? A cyfryzacja zasadniczo ma zwiększać naszą wygodę. W tym przypadku całość wydaje się… wydłużać proces sprzedażowy. Obawiam się, iż nie będzie łatwo zachęcić konsumentów do tych czynności. Widzę szansę jedynie w przypadku droższych zakupów (elektronika, ubrania itd.), z których koniecznie chcemy zachować paragon.

Pozostałe funkcje aplikacji na razie się nie zmieniły. Może ona nam posłużyć do zarządzania budżetem domowym poprzez manualnie dodawanie wydatków i analizowanie statystyk. Można choćby wgrać zdjęcia papierowych paragonów. Aplikacja nie jest pod tym względem zbyt ergonomiczna. Nie jest wspierana przez żaden OCR (ang. optical character recognition), więc każdorazowo wszystkie dane (data, kwota, sklep, kategoria itd.) musimy wprowadzić manualnie. Ponadto statystyki są dosyć ubogie i nie można tworzyć swoich kategorii.

Statystyki e-Paragon

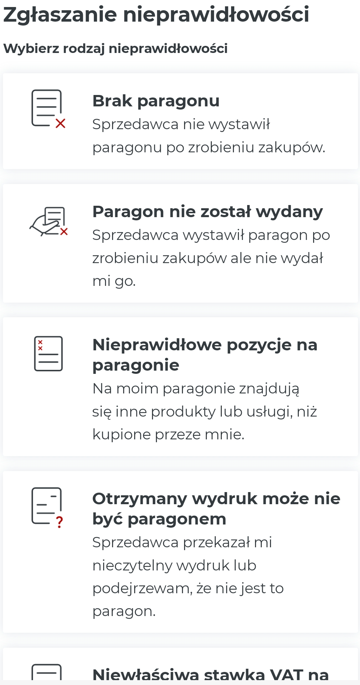

Statystyki e-ParagonAplikacja e-Paragony wyposażona pozostało w dwie inne interesujące funkcje. Po pierwsze, możemy za jej pomocą zweryfikować autentyczność paragonów z kodem QR. Po drugie, możemy zgłosić nieprawidłowość przy zakupach (np. sytuację, w której nie otrzymaliśmy paragonu).

Zgłaszanie nieprawidłowości

Zgłaszanie nieprawidłowościCzy obawy o nasze dane osobowe są uzasadnione?

Cyfryzacja jest ogromnym ułatwieniem, ale zawsze wiąże się z obawami o bezpieczeństwo naszej prywatności. Nikt mnie nie przekona, iż gotówka jest wygodniejsza niż karta płatnicza. Jednak ciągle wielu z nas wybiera gotówkę, bo fizyczny pieniądz zapewnia więcej anonimowości niż wirtualny.

A ludzie zasadniczo lubią być anonimowi. Dlatego każda innowacja, a szczególnie taka rządowa, wywołuje lęk przed byciem podglądanym. No bo skoro te paragony będą w internecie, to ktoś będzie mógł do nich zajrzeć i jakoś prześledzić, co, gdzie, kiedy i za ile kupujemy.

Oczywiście na stronach rządowych czytamy, iż „aplikacja jest w pełni bezpieczna i całkowicie anonimowa”. I faktycznie podczas rejestracji nie wymagano ode mnie podania żadnych newralgicznych danych poza nazwą użytkownika, która mogła być dowolnym ciągiem znaków.

Tylko iż nie do końca ufamy takim komunikatom i w sumie trudno się dziwić. W końcu nie tak dawno minister Adam Niedzielski ujawnił publicznie wrażliwe dane medyczne. Ludzie nie chcą się dzielić swoimi zakupami.

Sporo zależy od tego, w którą stronę będzie zmierzał rozwój tej aplikacji. Na razie wszystko wygląda bezpiecznie, ale nowa funkcjonalność aplikacji dopiero została wdrożona. Zanim będzie możliwość otrzymania e-paragonu w większości sklepów, minie trochę czasu. No i na razie aplikacja będzie dobrowolna.

Łatwo mi sobie jednak wyobrazić, iż w międzyczasie ktoś wpada na pomysł, aby taka aplikacja stała się obowiązkowa. Na przykład stosunkowo prosto można zintegrować płatności kartą, by wiązały się z automatycznym przesłaniem e-paragonu do HUBa. No a wtedy paragony byłyby powiązane z daną kartą, a więc i z danym klientem.

A rządzący lubią mieć dostęp do naszych danych. Na Subiektywnie o Finansach pisaliśmy o tym wielokrotnie. Tutaj Maciej Samcik martwił się, iż skarbówka zajrzy nam na konto bankowe. Tutaj Maciej Danielewicz opisywał pomysły na Centralną Informację Emerytalną. A tutaj ja omówiłem potencjalne sprawozdania o naszej sprzedaży w Internecie.

Osobną kwestią jest też bezpieczeństwo takiej aplikacji. Coraz więcej spraw załatwiamy internetowo, a więc coraz więcej wrażliwych danych znajduje się w sieci. Ledwo co Maciej Juszczuk pisał o tym, że… w aplikacji mObywatel (być może) zobaczymy wydarzenia sportowe. Superaplikacje są oczywiście wygodne, ale wiążą się z nieustannym rozbudowywaniem kodu. A nie musze chyba dodawać, iż czym dłuższy kod, tym łatwiej znaleźć w nim lukę.

Nie da się ukryć, iż e-paragon jest wygodnym rozwiązaniem. Przechowywany w telefonie jest ekologiczny, trwały i umożliwia nam dostęp w dowolnym momencie i z dowolnego miejsca. Pytanie brzmi, czy rozwiązanie wybrane przez Ministerstwo Finansów nie wzbudzi nadmiernych obaw konsumentów o bezpieczeństwo ich danych osobowych. Tego się dopiero dowiemy.

Zdjęcie główne: podatki.gov.pl oraz Freepik / Racool_studio