2 lat temu

2 lat temu

Wiele osób inwestuje swoje oszczędności lub zaciąga kredyty w nieruchomości przeznaczone na wynajem. Trzeba pamiętać, iż od najmu płaci się podatek dochodowy. Najem prywatny po wprowadzeniu Polskiego Ładu może być opodatkowany tylko ryczałtem. W dzisiejszej publikacji napiszemy, jak rozliczyć najem prywatny w zeznaniu rocznym w przypadku małżonków opodatkowanych ryczałtem.

Jak wygląda rozliczanie najmu prywatnego na ryczałcie?

Przez wiele lat osoby fizyczne, które trudniły się najmem prywatnym mogły wybrać opodatkowanie według skali podatkowej lub zryczałtowanym podatkiem dochodowym. Ta sytuacja zmieniła się diametralnie począwszy od 2023 roku. Od tego momentu najem prywatny może być opodatkowany tylko na ryczałcie.

Zgodnie z ustawą o ryczałcie do najmu stosuje się stawkę:

|

| W przypadku ryczałtu otrzymane środki stanowią przychód, którego nie pomniejsza się o koszty jego uzyskania |

| Co miesiąc lub kwartał wynajmujący wpłaca zaliczki na podatek dochodowy w terminie do 20 dnia miesiąca po miesiącu lub po kwartale |

Co stanowi przychód z najmu?

W przypadku najmu przychodem jest czynsz na jaki strony umówiły się w zawartej umowie. Często pojawia się pytanie, czy refaktura opłat za media znajdzie się w podstawie do opodatkowania ryczałtem? Tutaj nie ma przepisów, które w sposób niebudzący wątpliwości wyjaśniałyby ten dylemat. Na łamach naszych publikacji temat był podejmowany i co do zasady organy podatkowe stoją na stanowisku, iż w przypadku najmu prywatnego zwrot opłat za media nie stanowi przychodu, od którego trzeba zapłacić ryczałt.

Odpowiedź na pytanie, czy refaktura opłat za media w przypadku najmu powinna być opodatkowana ryczałtem znajduje się w podlinkowanej publikacji.

Warto w tym miejscu podkreślić, iż takie jest obecne stanowisko organów podatkowych co nie oznacza, iż zawsze będzie takie samo, dlatego warto to cyklicznie sprawdzić.

Rozliczanie najmu przez małżonków w 2024

W przypadku małżonków pozostających we wspólności majątkowej małżeńskiej najem można rozliczyć na dwa sposoby:

- Każdy z małżonków może rozliczać przychody z najmu w połowie.

- Małżonkowie mogą złożyć oświadczenie o wspólnym opodatkowaniu przychodów przez jednego z nich.

| Uwaga!

Oświadczenie o wspólnym opodatkowaniu przychodów przez jednego z małżonków składa się do adekwatnego naczelnika urzędu skarbowego w terminie do 20 dnia miesiąca po miesiącu uzyskania pierwszego przychodu w roku podatkowym. Takie oświadczenie jest skuteczne na kolejne lata, chyba iż zostanie odwołane |

| Ważne!

Począwszy od 1 lipca 2023 r. małżonkom przysługuje łączny limit w wysokości 200.000 zł przychodów, które są opodatkowane 8,5% stawką ryczałtu. Brak oświadczenia skutkuje tym, iż każdemu z małżonków przysługuje limit 100.000 zł |

Najem prywatny – zeznanie roczne w przypadku małżonków opodatkowanych ryczałtem

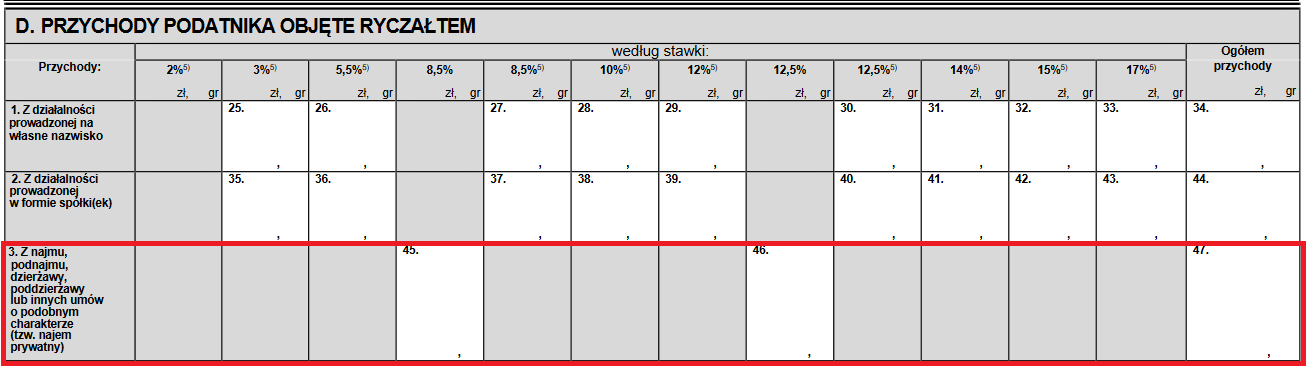

Po zakończonym roku podatkowym każda osoba, która wynajmowała nieruchomość w ramach najmu prywatnego ma obowiązek złożenia zeznania rocznego PIT-28, w którym zostaną wykazane przychody do opodatkowania w części D “Przychody podatnika objęte ryczałtem”:

Zeznanie roczne składane jest w terminie od 15 lutego do końca kwietnia a jeżeli ten dzień wypada w dzień wolny to do kolejnego dnia roboczego po zakończonym roku podatkowym. Można je złożyć elektronicznie ale i papierowo. Przychodów z najmu prywatnego nie łączy się z przychodami z innych źródeł opodatkowanego na zasadach ogólnych. Rozliczanie najmu na ryczałcie nie stanowi przeszkody do złożenia wspólnego zeznania rocznego przez małżonków.

Zeznanie roczne małżonków opodatkowanych ryczałtem – podsumowanie

Rozliczanie najmu prywatnego jest możliwe jedynie na ryczałcie. Obowiązuje stawka 8,5% lub 12,5% po przekroczeniu 100.000 zł przychodów. Małżonkowie mogą skorzystać z opcji rozliczenia najmu przez jednego z nich pod warunkiem złożenia oświadczenia do naczelnika urzędu skarbowego w terminie do 20 dnia miesiąca po miesiącu uzyskania pierwszego przychodu. Brak takiego oświadczenia skutkuje tym, iż najem będzie rozliczany w równych częściach przez obydwoje małżonków. Po zmianie przepisów sumowany jest limit do opodatkowania stawką 8,5% do kwoty 200.000 zł w przypadku rozliczania najmu przez jednego z małżonków. Brak złożenia oświadczenia rodzi obowiązek rozliczenia najmu przez każdego z małżonków w proporcji ½, a to oznacza obowiązek złożenia dwóch odrębnych PIT-28 po zakończonym roku podatkowym.

Stan prawny na dzień: 06.06.2024 r.