3 tygodni temu

3 tygodni temu

W małych firmach pomoc rodziny jest czymś naturalnym. Rodzic odbierze telefon, małżonek pomoże przy dokumentach, dorosłe dziecko obsłuży klienta czy pojedzie po towar. Gdy taka pomoc jest nieodpłatna, przedsiębiorcy często pytają, czy w ogóle trzeba ją rozliczać. Odpowiedź zależy od tego, o jakie rozliczenie chodzi. Na gruncie ZUS najważniejszy jest status „osoby współpracującej”, a w PIT – zasady dotyczące nieodpłatnych świadczeń oraz zwolnienie dla świadczeń otrzymanych od najbliższej rodziny.

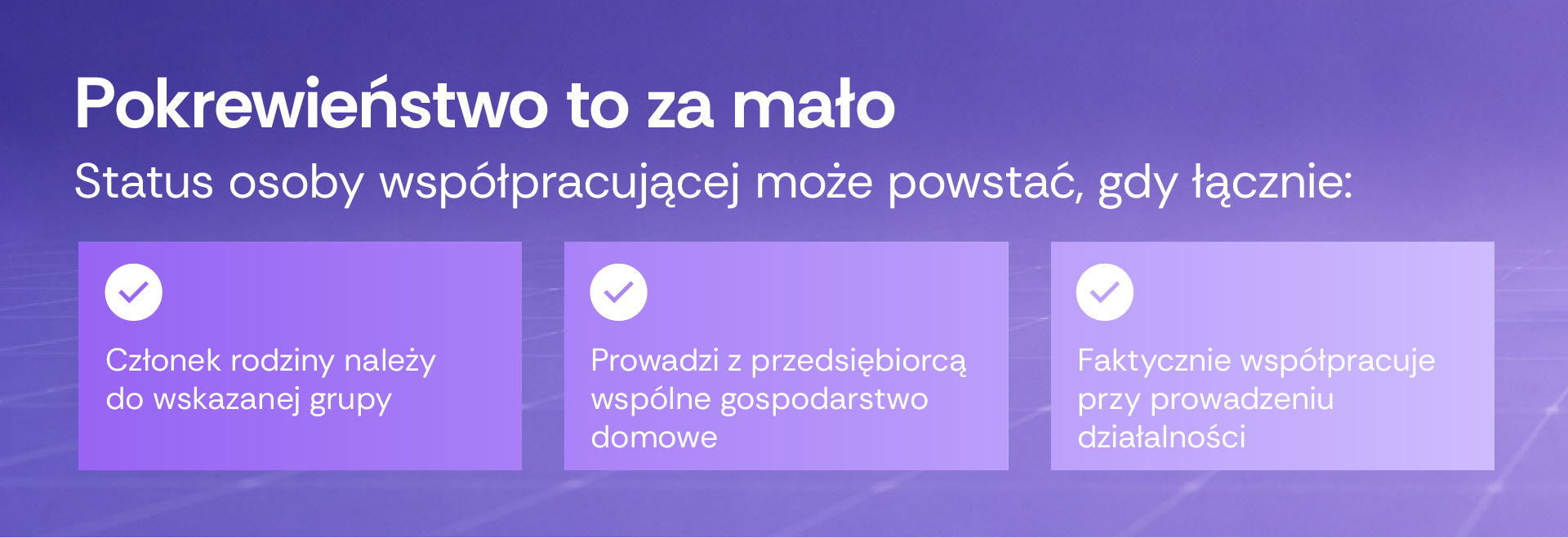

Kiedy członek rodziny jest osobą współpracującą?

Za osobę współpracującą uważa się m.in. małżonka, dzieci, rodziców, macochę, ojczyma oraz osoby przysposabiające, o ile pozostają z przedsiębiorcą we wspólnym gospodarstwie domowym i współpracują przy prowadzeniu działalności. Warunki te muszą wystąpić łącznie, a więc sam fakt pokrewieństwa nie wystarczy.

W praktyce przykładowo rodzic pomagający dziecku w firmie może być osobą współpracującą, ale tylko wtedy, gdy prowadzi z nim wspólne gospodarstwo domowe i realnie uczestniczy w działalności. o ile rodzice mieszkają osobno i nie prowadzą z przedsiębiorcą wspólnego gospodarstwa domowego, ich nieodpłatna pomoc co do zasady nie tworzy statusu osoby współpracującej dla celów ZUS. Nie ma wówczas również podstaw do zgłoszenia ich do ubezpieczeń.

Trzeba jednak pamiętać o istotnym zastrzeżeniu. o ile strony zawrą umowę o pracę, zlecenie albo inną odpłatną umowę, obowiązki składkowe należy oceniać według adekwatnego tytułu ubezpieczenia. Nieodpłatna, rodzinna pomoc to zupełnie inna sytuacja niż formalne zatrudnienie członka rodziny.

Nieodpłatność nie zawsze wyłącza ZUS

Częstym błędem jest założenie, iż skoro członek rodziny nie otrzymuje wynagrodzenia, to ZUS w ogóle nie wystąpi. Tak nie jest. Jeżeli dana osoba spełnia definicję osoby współpracującej, obowiązek ubezpieczeniowy może powstać również przy pomocy nieodpłatnej. Dotyczy to na przykład małżonka albo rodzica, który mieszka z przedsiębiorcą i stale pomaga przy prowadzeniu firmy.

W takiej sytuacji przedsiębiorca powinien zgłosić osobę współpracującą do ZUS i opłacać składki na zasadach adekwatnych dla osoby prowadzącej działalność gospodarczą – w praktyce mówimy więc o pełnym „dużym ZUS-ie”.

Jak wygląda rozliczenie w PIT?

Z perspektywy podatku dochodowego nieodpłatna pomoc może być traktowana jako nieodpłatne świadczenie otrzymane przez przedsiębiorcę. Co do zasady wartość świadczeń w naturze i innych nieodpłatnych świadczeń może stanowić przychód z działalności gospodarczej.

Nie oznacza to jednak automatycznie podatku do zapłaty. Ustawa o PIT przewiduje zwolnienie dla wartości świadczeń w naturze i innych nieodpłatnych świadczeń otrzymanych od osób zaliczonych do I i II grupy podatkowej w rozumieniu przepisów o podatku od spadków i darowizn. Do I grupy należą m.in. małżonek, dzieci, rodzice, rodzeństwo, ojczym, macocha, zięć, synowa i teściowie. Rodzice przedsiębiorcy są więc objęci tą grupą.

W konsekwencji, o ile matka lub ojciec nieodpłatnie pomagają dziecku w prowadzeniu firmy, wartość tej pomocy może być przychodem z działalności, ale przychodem zwolnionym z PIT. W praktyce oznacza to brak podatku dochodowego od wartości takiej rodzinnej pomocy.

Przykład: rodzice pomagają, ale mieszkają osobno

Jeżeli rodzice pomagają w firmie nieodpłatnie, ale nie prowadzą z przedsiębiorcą wspólnego gospodarstwa domowego, nie spełniają definicji osoby współpracującej dla celów ZUS. Nie ma więc obowiązku zgłoszenia ich do ubezpieczeń wyłącznie z tytułu takiej rodzinnej pomocy.

Jednocześnie wartość ich wsparcia – np. pomoc przy obsłudze zamówień, kontakcie z klientami czy czynnościach organizacyjnych – mieści się w kategorii nieodpłatnych świadczeń. Ponieważ rodzice należą do I grupy podatkowej, zastosowanie znajdzie zwolnienie z PIT. Efekt podatkowy jest więc neutralny – powstaje kategoria przychodu, ale nie powstaje podatek do zapłaty.

Co warto zapamiętać?

Najważniejsze jest rozdzielenie dwóch porządków. Dla ZUS decyduje to, czy członek rodziny spełnia definicję osoby współpracującej, w tym czy pozostaje z przedsiębiorcą we wspólnym gospodarstwie domowym. o ile tego warunku nie ma, sama nieodpłatna pomoc rodziców nie rodzi obowiązku zgłoszenia ich do ZUS.

Dla PIT istotne jest natomiast to, od kogo przedsiębiorca otrzymuje świadczenie. Wsparcie od najbliższej rodziny może być nieodpłatnym świadczeniem, ale w przypadku osób z I i II grupy podatkowej korzysta ze zwolnienia. Dlatego w typowej sytuacji, gdy rodzice pomagają dorosłemu dziecku w firmie nieodpłatnie i nie prowadzą z nim wspólnego gospodarstwa domowego, pomoc ta nie rodzi obowiązku wobec ZUS, a jej wartość jest zwolniona z podatku dochodowego.

W razie pytań, a także pomysłów tematów na kolejne wydania Newsletter’a zapraszamy do kontaktu: