3 lat temu

3 lat temu

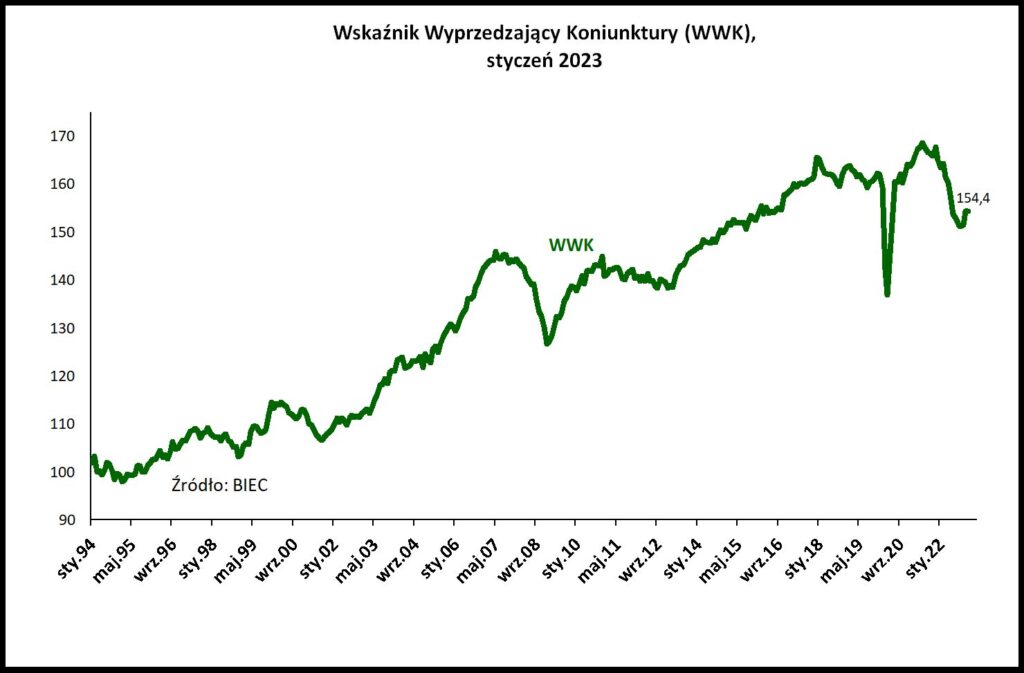

Wskaźnik Wyprzedzający Koniunktury (WWK), informujący z wyprzedzeniem o przyszłych tendencjach w gospodarce w styczniu 2023 roku nie zmienił się w stosunku do wartości sprzed miesiąca.

Po trwających półtora roku spadkach, grudzień 2022 przyniósł jego niewielką poprawę, ale jak do tej pory miała ona charakter incydentalny. Zamówień w firmach sektora przetwórstwa przemysłowego nie przybywa, coraz wyraźniej widoczny jest spadek popytu wewnętrznego, głównie za sprawą wysokiej inflacji a sytuacja finansowa przedsiębiorstw pogarsza się.

Spośród wszystkich składowych wskaźnika najbardziej niepokoi spadek tempa napływu nowych zamówień trafiających w ostatnim czasie do przedsiębiorstw. Niewielka poprawa odnotowana w badaniach sprzed miesiąca, to prawdopodobnie efekt okołoświątecznych nieco lepszych nastrojów wśród producentów. Obecny wolniejszy napływ nowych zamówień to przejaw kurczącego się popytu wewnętrznego, który musiał nastąpić w konsekwencji wysokiej inflacji konsumenckiej i rosnących kosztów funkcjonowania przedsiębiorstw. Napływ nowych zamówień od krajowych odbiorców skurczył się w znacznie większym stopniu niż zamówienia pochodzące od odbiorców zagranicznych, ale oba wskaźniki pozostają na rekordowo niskich poziomach – najniższych od 2012 roku. Przewagę firm odnotowujących wolniejszy napływ zamówień obserwujemy niemal we wszystkich branżach (za wyjątkiem producentów pozostałego sprzętu transportowego) oraz we wszystkich grupach wielkościowych przedsiębiorstw.

Jednocześnie w magazynach przedsiębiorstw produkcyjnych w styczniu zmniejszyły się nieco zapasy wyrobów gotowych, co jest typowe dla pierwszych miesięcy roku. Prócz tych niewielkich comiesięcznych odchyleń, poziom zapasów wyrobów gotowych nie zmienia się od czerwca ubiegłego roku. jeżeli w najbliższych miesiącach popyt dalej będzie się kurczył, pierwszym sygnałem zwiastującym ograniczenie produkcji będą rosnące zapasy.

Konsekwencją zmniejszonego napływu nowych zamówień oraz wzrostu kosztów prowadzenia działalności gospodarczej było pogorszenie ocen menadżerów przedsiębiorstw na temat stanu finansów w zarządzanych przez nich firmach. W styczniowych badaniach przewaga odsetka firm uznających, iż ich sytuacja finansowa pogarsza się nad odsetkiem firm odczuwających poprawę stanu swych finansów sięgnęła ponad 20%. Najgorsze oceny dominują w przemyśle skórzanym, przetwórstwie drewna oraz w przetwórstwie wyrobów mineralnych.

Oceny ogólnej sytuacji gospodarczej przez cały czas pozostają na bardzo niskim poziomie, daleko gorszym od nastrojów z okresu światowej recesji lat 2008-09. Przed miesiącem nastąpiła niewielka ich poprawa i pozostała na tym samym poziomie w badaniach ze stycznia 2023.

Od blisko roku słabnie podaż pieniądza M3 w ujęciu realnym. Spada również zadłużenie gospodarstw domowych z tytułu kredytów. Szczególną zapaść obserwujemy w przypadku kredytów hipotecznych, co coraz mocniej zagraża kondycji branży budowlanej.

Wartości podstawowego indeksu giełdowego WIG od trzech miesięcy poprawiają się. Od września ubiegłego roku, kiedy to notowania Warszawskie Giełdy zaliczyły najniższe poziomy, realne wartości WIG odzyskały około 40% utraconej w okresie bessy wartości.

![14. emerytura 2026 netto [KWOTY]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)