5 lat temu

5 lat temu

Każdy Wynajmujący, który planuje wynająć posiadany lokal użytkowy, powinien odpowiednio wcześniej rozważyć, jaką drogę rozliczania podatków planuje obrać. Pod uwagę należy wziąć każdy scenariusz, jak również ustalić przeznaczenie danej nieruchomości. Jako Kancelaria Prawna wyspecjalizowana w sprawach dotyczących najmu nieruchomości, udostępniamy Państwu poniższy poradnik.

Pod koniec marca 2022 roku wobec zmian wprowadzanych przez ustawodawcę w ramach Polskiego Ładu napisaliśmy artykuł, w którym szerzej opisujemy aktualny stan prawny w zakresie podatku od najmu lokalu użytkowego. Dostępny jest tutaj: Podatek od najmu lokalu użytkowego – Polski Ład i zmiany 2022

Podział majątku w kontekście lokalu użytkowego

Majątek każdego przedsiębiorcy dzieli się na dwie grupy. Pierwsza z nich to majątek firmowy, w skład którego wchodzą wszelkie aktywa powiązane z prowadzoną działalnością. Druga grupa to majątek prywatny i jest to nic innego, jak aktywa zaliczane do osobistego użytku przedsiębiorcy. Z formalno-administracyjnego punktu widzenia oba te rodzaje stanowią jednak jedną całość. Biorąc jednak pod uwagę aspekt prawa podatkowego, który w przypadku najmu lokalu użytkowego jest bardzo ważny, rozdzielenie składników majątkowych na dwie odrębne grupy ma istotne znaczenie.

Jednym ze składników majątku, które można rozpatrywać zarówno z punktu widzenia aktywów firmowych, jak i prywatnych jest nieruchomość. W pierwszym przypadku może nią być tak naprawdę jakiekolwiek grunty, budynek i lokal, na których terenie prowadzona jest działalność gospodarcza. interesujący i warty przypomnienia jest prywatny aspekt nieruchomości. Niektórzy mogą zapomnieć, iż poza mieszkaniem czy domem, które automatycznie kojarzą się pod tym hasłem, nieruchomością może być również lokal użytkowy. Właśnie dlatego konieczne jest zrozumienie różnic pomiędzy obiema tymi formami, mając na uwadze aspekt podatkowy.

Podatek dochodowy

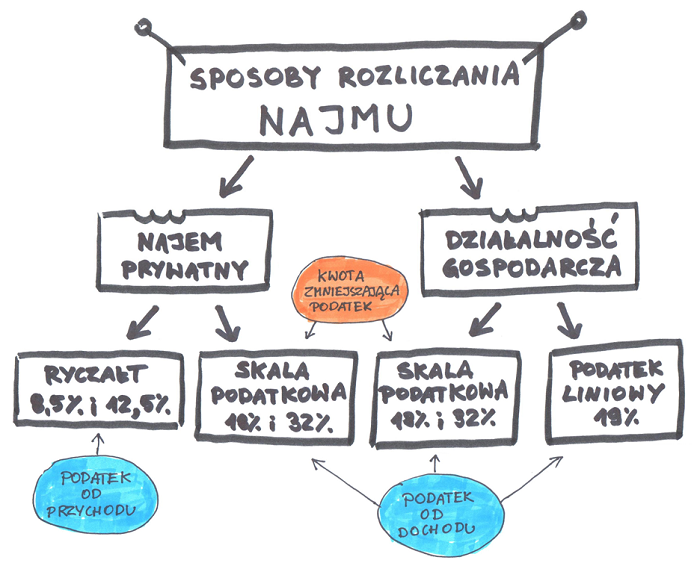

zwykle (ale nie zawsze) najbardziej korzystną z punktu widzenia wynajmującego formą opodatkowania lokalu użytkowego jest ryczałt. Forma ta zakłada, iż w przypadku złożenia do 20 dnia stycznia danego roku do Naczelnika Urzędu Skarbowego specjalnego oświadczenia, wówczas przychód z tytułu najmu można opodatkować stawką 8,5%. Nieco inaczej sytuacja wygląda wtedy, gdy umowa najmu zostanie zawarta w ciągu roku – wówczas oświadczenie należy złożyć najpóźniej w dniu, w którym otrzymało się pierwszy przychód od najemcy.

W praktyce ryczałt daje najbardziej korzystne stawki podatku. W grę w tym przypadku nie wchodzą stawki wynoszące 18% lub 32%, a jedynie 8,5% (lub 12,5%, jeżeli nadwyżka czynszu wyniesie powyżej 100 tys. zł w ciągu roku). Warto również pamiętać, iż podatek liczy się od przychodu, w związku z czym jakiekolwiek wydatki na remont lub wyposażenie lokalu nie mogą wpłynąć na zmniejszenie kwoty podatku.

Skalę podatkową natomiast warto zastosować przede wszystkim wtedy, o ile jesteśmy w stanie wykazać stosunkowo wysokie koszty, poniesione na zakup i utrzymanie mieszkania. W tym także koszty remontu, wyposażenia i odsetek od kredytu – to ostatnio dosyć istotne.

Co ważne, ryczałt można zastosować tylko w przypadku najmu prywatnego, czyli wtedy gdy nie zajmujemy się tym profesjonalnie.

Przedsiębiorcy, którzy chcą wynająć lokal użytkowy i zastosować formę ryczałtu, muszą dokładnie ustalić czy wynajem tej nieruchomości będzie spełniał definicje działalności gospodarczej, a więc czy najem ma charakter ciągły i zorganizowany. Sądy administracyjne i organy podatkowe pomagają ustalić, czy i kiedy zachodzi związek pomiędzy nieruchomością i działalnością gospodarczą. Ma to miejsce, gdy:

- przedmiotem prowadzonej działalności jest profesjonalny wynajem lokali,

- lokal został wprowadzony do ewidencji środków trwałych,

- lokal został zakupiony lub wybudowany w ramach prowadzonej działalności gospodarczej (np. nie jako środek trwały, ale jako towar),

- od wydatków na zakup/remont/modernizację/budowę lokalu odliczano VAT,

- lokal został wycofany z działalności do majątku „prywatnego”, celem jego dalszego wynajmu „prywatnie”.

VAT

Każda firma, niezależnie od jej wielkości, objęta jest opodatkowaniem VAT. W odniesieniu

do najmu lokalu użytkowego, również jest on elementem podlegającym regułom podatkowym. interesujące jest to, iż organy mogą uznać najem za prywatny, który nie ma żadnego związku z działalnością gospodarczą, a jednocześnie uznać wartość podatku VAT jako związany z firmą. Powodem takiego stanu rzeczy są różne definicje działalności, zawarte w ustawach podatkowych.

Pomocna w tej kwestii jest wiedza, wedle której podatku VAT od najmu lokalu użytkowego wcale nie trzeba opłacać. Ratunkiem w tej kwestii jest jedno z dwóch rozwiązań:

- lokale mieszkalne, przeznaczone do celi mieszkalnych, niezależnie od wysokości czynszu

są zwalniane z VAT-u, - zwolnienie podmiotowe zakłada, iż transakcje dokonywane przez przedsiębiorcę, który

w poprzednim roku kalendarzowym wygenerował sprzedaż na poziomie niższym, niż 200 tys. zł również jest zwolniony z VAT-u.

Wybór odpowiedniej formy

Chcąc wynająć lokal użytkowy, przedsiębiorcy mają trzy możliwości:

- zastosować ryczałt i wystawić fakturę za czynsz najmu – tylko wtedy, gdy najem jest prywatny i opodatkowany VAT,

- przychód z najmu można opodatkować ryczałtem, a także wystawić fakturę lub rachunek – tylko wtedy gdy najem jest prywatny, a przedsiębiorca korzysta ze zwolnienia,

- jeśli najem ma charakter firmowy, wówczas PIT i VAT mogą być rozliczane w ramach działalności gospodarczej.

Z reguły częściej wybierane są druga i trzecia opcja, podczas gdy pierwsza z nich ma miejsce, gdy nieruchomość opodatkowana jest ryczałtem, zaś sprzedaż roczna jest wyższa, niż 200 tys. zł.

W takiej sytuacji również wynajem prywatnego lokalu użytkowego, przy opodatkowaniu ryczałtem, obliguje przedsiębiorcę do wystawiania faktury ze stawką 23% VAT.

W razie pytań lub wątpliwości – zapraszamy serdecznie na konsultację wstępną dotyczącą najmu nieruchomości komercyjnej – zarówno w zakresie podatków jak i przygotowania umowy najmu dobrze zabezpieczającej interesy właściciela lokalu. Spotkanie można umówić online, a także mailowo poprzez kontakt na adres [email protected], a choćby telefonicznie. Konsultacje dotyczące najmu lokalu użytkowego, rozliczane są według Cennika Kancelarii dla Klientów Biznesowych.