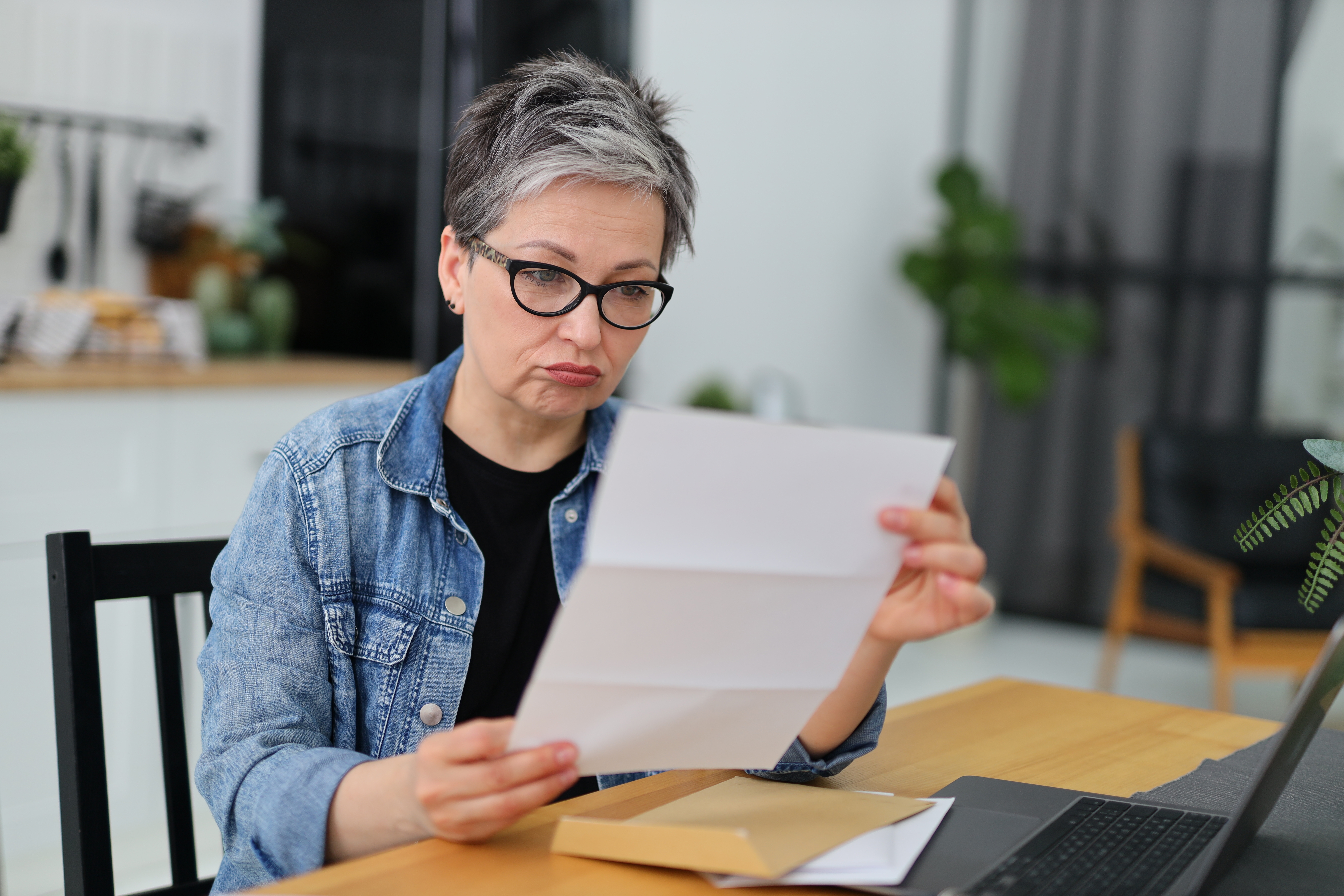

Roczny PIT: Nie zawsze da się odliczyć koszty fotowoltaiki. Sprawdź, na co uważać

14 godzin temu

14 godzin temu

Powiązane

![Ile Ukraina wytrzyma bez amerykańskiej pomocy? [Polska-Europa-Świat]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)

![W PFRON 10 punktów preferencyjnych dla osoby niepełnosprawnej (każdy stopień) za elektroniczny wniosek w SOW [Przykład]](https://g.infor.pl/p/_files/37725000/obraz-18-37725009.png)

Polecane

Novo Readies Wegovy For Direct-To-Consumer At Discount

47 minut temu

Never Let A Crisis Go To Waste

47 minut temu