4 miesięcy temu

4 miesięcy temu

Jako przedsiębiorca prowadzący jednoosobową działalność gospodarczą zobowiązany jesteś do zapłaty podatku dochodowego od uzyskiwanych zysków, dlatego wybór optymalnego sposobu opodatkowania jest najważniejszy dla Twojego biznesu i ma bezpośredni wpływ na wysokość Twoich zobowiązań podatkowych.

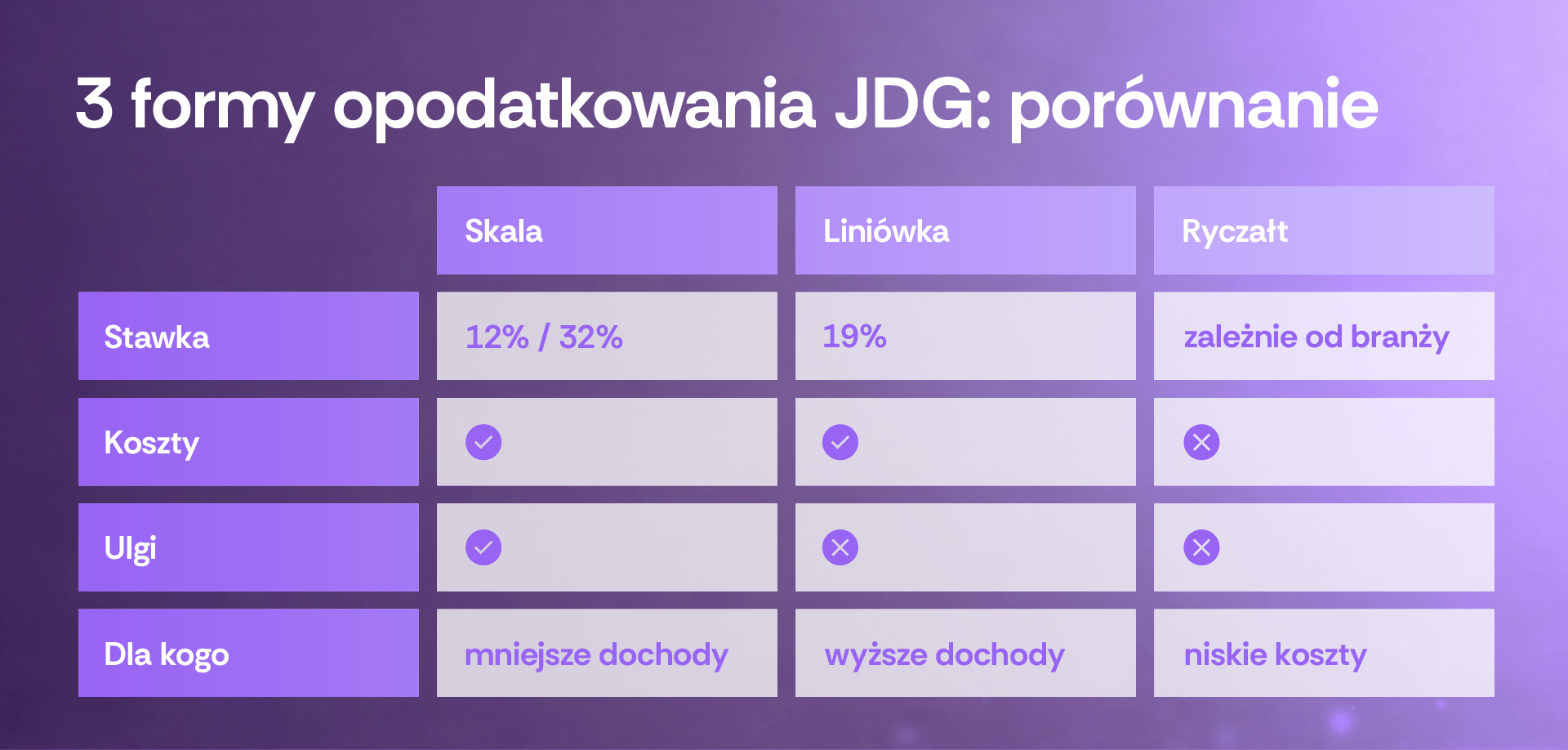

Wyróżniamy trzy formy opodatkowania jednoosobowej działalności gospodarczej: zasady ogólne (skala podatkowa), podatek liniowy oraz ryczałt. Przeanalizowanie plusów i minusów każdej ze wskazanych opcji, pozwoli na wybór najkorzystniejszego rozwiązania dla Twojej firmy.

Zasady ogólne (skala podatkowa)

Skala podatkowa jest podstawową formą opodatkowania. Czym się wyróżnia? Opodatkowuje ona uzyskany dochód według dwustopniowej skali podatkowej: 12% (dla dochodów do 120.000 zł) oraz 32% (dla dochodów powyżej 120.000 zł). Dochód to różnica między przychodami a kosztami uzyskania przychodów. Wybór skali podatkowej pozwala na odliczenie kwoty wolnej od podatku, która w 2026 roku wynosi 30.000 zł. Ponadto rozliczenie na zasadach ogólnych otwiera możliwość skorzystania z licznych ulg. Pamiętaj jednak, iż wybór skali podatkowej wyklucza odliczenie składki zdrowotnej, która stanowi 9% uzyskiwanego dochodu.

Kiedy warto zdecydować się na skalę podatkową?

Zasady ogólne mogą okazać się dla Ciebie optymalne, o ile prognozujesz, iż Twoje dochody nie przekroczą kwoty 120.000 zł (lub nieznacząco ją przewyższą), a prowadzona przez Ciebie działalność gospodarcza generuje wysokie koszty. Zdecyduj się na to rozwiązanie także wtedy, gdy chcesz rozliczyć się wspólnie z małżonkiem lub skorzystać z ulg rodzinnych. Skala podatkowa jest dobrym wyborem również dla przedsiębiorców poniżej 26 r.ż., ponieważ nie wyłącza możliwości skorzystania z ulgi dla młodych.

Podatek liniowy

Wybierając tę formę opodatkowania, zapłacisz podatek w wysokości 19% bez względu na kwotę uzyskanego dochodu. Podatek liniowy nie oferuje kwoty wolnej od podatku. Ogranicza także możliwość korzystania z wielu ulg. Ta forma opodatkowania wyłącza opcję rozliczenia się wspólnie z małżonkiem, a także skorzystania z ulgi dla młodych.

Dla kogo zatem jest to dobre rozwiązanie? Ta forma opodatkowania może okazać się optymalna finansowo dla przedsiębiorców z wysokimi dochodami, ponieważ stawka podatku 19% jest stała bez względu na wysokość uzyskanego dochodu. Wybierając tę formę opodatkowania dla swojej działalności gospodarczej, unikniesz zapłaty podatku w wysokości 32% od dochodu przekraczającego 120.000 zł.

Kolejnym plusem podatku liniowego jest możliwość odliczenia składki zdrowotnej. Odliczenie to ma jednak limit -maksymalna kwota odliczenia w 2026 roku wyniesie 14 100 zł. Osoby, które rozliczają się podatkiem liniowym, płacą miesięczną składkę zdrowotną w wysokości 4,9 % dochodu. W niektórych przypadkach można od przychodu odliczyć ewentualne składki na ubezpieczenie społeczne, jednak jedynie wtedy o ile nie zostały wcześniej zaliczone do kosztów.

Podsumowując, podatek liniowy jest często wybierany przez osoby o przewidywanych wysokich zarobkach.

Ryczałt od przychodów ewidencjonowanych

Ryczałt to forma opodatkowania, która polega na płaceniu stałej kwoty podatku, niezależnie od faktycznych dochodów przedsiębiorcy. Jest to uproszczony sposób rozliczania podatku, który ma na celu ułatwienie przedsiębiorcom prowadzenia działalności gospodarczej.

Ryczałt od przychodów ewidencjonowanych mogą płacić podatnicy, którzy w 2025 r. uzyskali przychody z pozarolniczej działalności gospodarczej w wysokości nieprzekraczającej 2 000 000 euro (tj. 8 517 200 zł).

Przedsiębiorcy, którzy wybierają ryczałt, nie muszą prowadzić szczegółowej księgowości ani składać rocznych deklaracji podatkowych. Zamiast tego, płacą stałą kwotę podatku, która jest ustalana na podstawie rodzaju działalności, skali przychodów

i innych czynników określonych przez przepisy podatkowe. Rodzaj działalności, określany kodem PKD, wpływa na dostępne stawki ryczałtu, które wahają się od 2% do 17% i są uzależnione od rodzaju świadczonych usług.

W przeciwieństwie do wyżej omówionych form opodatkowania, ryczałt opodatkowuje przychód, a nie dochód. Oznacza to brak możliwości odliczania kosztów uzyskania przychodów. Ryczałt od przychodów ewidencjonowanych pozwala jednak na odliczenie 50% składek zdrowotnych. W ryczałcie wysokość składki zdrowotnej jest zryczałtowana i zależy od progów przychodów.

Czy można zmienić formę opodatkowania?

Tak! Zmiana formy opodatkowania jest możliwa raz w roku. Zgodnie z przepisami, zgłoszenie musi nastąpić w terminie do 20. dnia miesiąca następującego po miesiącu, w którym osiągnięto pierwszy przychód w nowym roku podatkowym. Przedsiębiorca może zgłosić zmianę formy opodatkowania przez Centralną Ewidencję i Informację o Działalności Gospodarczej (CEIDG-1) albo skierować pisemne oświadczenie do urzędu skarbowego.

Podsumowanie

Wybór optymalnej formy opodatkowania dla prowadzonej działalności gospodarczej jest uzależniony od wielu czynników. Przedsiębiorca wybierając pomiędzy skalą podatkową, podatkiem liniowym a ryczałtem, powinien oszacować prognozowane przychody oraz określić wysokość generowanych kosztów, a także przeanalizować specyfikę wykonywanej działalności oraz dostępne ulgi. Dopiero analiza powyższych składowych pozwala na świadomy wybór formy opodatkowania korzystnej dla prowadzonego biznesu.

W razie pytań, a także pomysłów tematów na kolejne wydania Newsletter’a zapraszamy do kontaktu: