3 tygodni temu

3 tygodni temu

Zmiana formy prowadzenia biznesu może ograniczyć ryzyko, poprawić wizerunek i otworzyć nowe możliwości podatkowe – ale nie zawsze się opłaca.

Sprawdź, kiedy przekształcenie JDG w spółkę z o.o. jest racjonalną decyzją, a kiedy może generować niepotrzebne koszty i obowiązki.

Wybór formy prowadzenia działalności gospodarczej pozostaje jedną z kluczowych decyzji o charakterze biznesowym. W praktyce obrotu coraz częściej obserwuje się przekształcanie jednoosobowej działalności gospodarczej w spółkę z ograniczoną odpowiedzialnością. Zmiana ta nie powinna być jednak traktowana jako rozwiązanie uniwersalne – jej zasadność zależy od szeregu przesłanek prawnych, podatkowych i ekonomicznych.

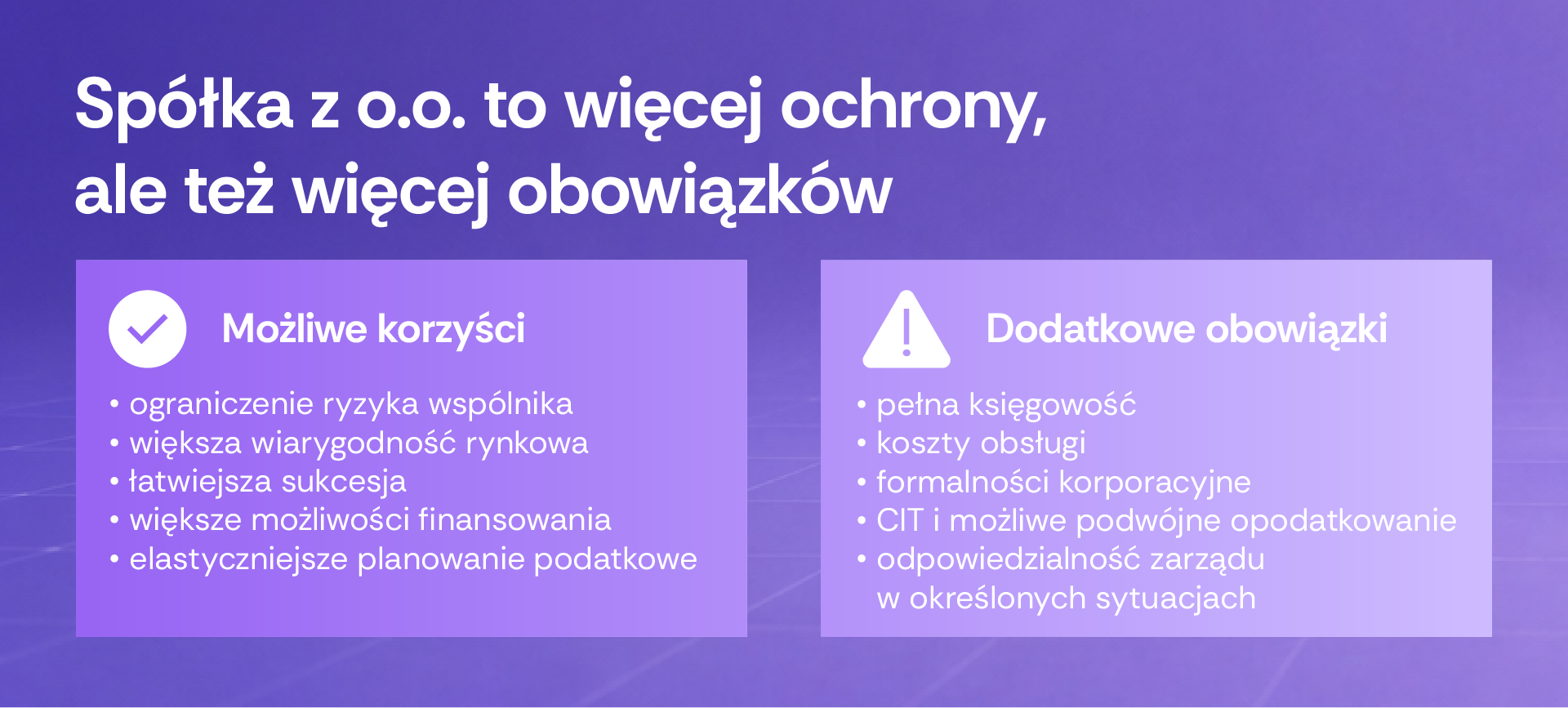

Podstawową różnicą pomiędzy JDG a spółką z o.o. jest zakres odpowiedzialności przedsiębiorcy. W przypadku działalności jednoosobowej przedsiębiorca odpowiada za zobowiązania całym swoim majątkiem, bez ograniczeń. Tymczasem w spółce z o.o. co do zasady ryzyko wspólnika ogranicza się do wniesionego wkładu, co istotnie redukuje ekspozycję majątku prywatnego. W realiach rosnącej liczby postępowań restrukturyzacyjnych i upadłościowych aspekt ten ma istotne znaczenie.

Nie oznacza to jednak zupełnego uchylenia się od odpowiedzialności. Członkowie zarządu spółki z o.o. ponoszą subsydiarną odpowiedzialność za zobowiązania spółki, w szczególności w sytuacji niezgłoszenia wniosku o upadłość w ustawowym terminie. W praktyce wymaga to wdrożenia odpowiednich mechanizmów nadzoru finansowego oraz bieżącej analizy płynności.

Z perspektywy podatkowej przekształcenie JDG w spółkę z o.o. może przynieść zarówno korzyści, jak i dodatkowe obciążenia. Spółka z o.o. podlega opodatkowaniu CIT, co w połączeniu z opodatkowaniem dywidendy prowadzi do tzw. podwójnego opodatkowania. Niemniej jednak dostępność estońskiego CIT czy możliwość optymalizacji wynagrodzeń członków zarządu sprawiają, iż efektywne opodatkowanie może być konkurencyjne względem JDG, zwłaszcza przy wyższych dochodach.

Istotnym czynnikiem jest również skala prowadzonej działalności. Spółka z o.o. jest rozwiązaniem szczególnie uzasadnionym w przypadku zwiększonego ryzyka gospodarczego, prowadzenia działalności inwestycyjnej, zatrudniania pracowników czy współpracy z większymi kontrahentami. Forma ta sprzyja także budowaniu wiarygodności rynkowej oraz ułatwia pozyskiwanie finansowania zewnętrznego.

Z kolei zaś, w przypadku działalności o niewielkiej skali, niskim ryzyku oraz ograniczonych przychodach, JDG pozostaje rozwiązaniem bardziej elastycznym i mniej sformalizowanym. Spółka z o.o. wiąże się bowiem z wyższymi kosztami operacyjnymi, obowiązkiem prowadzenia pełnej księgowości oraz bardziej rozbudowanymi wymogami korporacyjnymi.

Na szczególną uwagę zasługuje także aspekt sukcesji oraz planowania majątkowego. Spółka z o.o. umożliwia łatwiejsze przenoszenie udziałów oraz kontynuację działalności niezależnie od osoby wspólnika, co w praktyce stanowi istotny argument w długofalowym planowaniu prowadzenia biznesu.

Reasumując, decyzja o przekształceniu JDG w spółkę z o.o. powinna być poprzedzona wieloaspektową analizą. Nie jest to wyłącznie wybór formy prawnej, ale element strategii zarządzania ryzykiem, podatkami i rozwojem przedsiębiorstwa. W praktyce doradczej najważniejsze znaczenie ma indywidualizacja rekomendacji – uwzględniająca zarówno aktualną sytuację przedsiębiorcy, jak i jego cele długoterminowe.

W razie pytań, a także pomysłów tematów na kolejne wydania Newsletter’a zapraszamy do kontaktu: