3 lat temu

3 lat temu

Publiczne uczelnie zawodowe kształciły studentów i rozwijały się, ale wiele elementów ich działalności wymagało poprawy. Lepiej można byłoby wykorzystać możliwości związane z dostosowywaniem oferty kształcenia do potrzeb pracodawców oraz doskonaleniem umiejętności praktycznych studentów. Zdecydowana większość uczelni nie radziła sobie należycie z zapewnieniem wymaganego poziomu bezpieczeństwa użytkowanej infrastruktury. Także działania uczelni służące zapewnieniu optymalnego gospodarowania posiadanym majątkiem oraz środkami finansowymi nie były w pełni prawidłowe i wystarczające.

Publiczne uczelnie zawodowe powstały w związku z procesem transformacji ustrojowej Polski i tworzeniem nowej struktury administracyjnej państwa. Miały one stanowić swoistą rekompensatę dla ośrodków miejskich, które w wyniku reformy administracyjnej z końca lat 90-tych, utraciły status miast wojewódzkich. Jednocześnie miały umożliwić młodzieży z mniejszych miejscowości podjęcie studiów w sytuacji, gdy duże ośrodki akademickie z różnych powodów były dla niej niedostępne.

Publiczna uczelnia zawodowa to taka uczelnia, która została utworzona przez organ państwa, prowadzi kształcenie uwzględniające potrzeby otoczenia społeczno-gospodarczego oraz nie prowadzi działalności naukowej i nie posiada kategorii naukowej A+, A bądź B+ w co najmniej jednej dyscyplinie naukowej lub artystycznej. Uczelnia publiczna prowadzi studia o profilu praktycznym, tj. z dominującym udziałem zajęć kształtujących umiejętności praktyczne.

W 2020 r. NIK przeprowadziła kontrolę publicznych uczelni zawodowych na Dolnym Śląsku. Wykazała ona szereg nieprawidłowości o różnym charakterze, a oceniając działalność czterech skontrolowanych uczelni NIK stwierdziła m.in., iż oferta edukacyjna publicznych uczelni zawodowych Dolnego Śląska nie uwzględniała wszystkich istotnych wymagań współczesnego rynku pracy. Wyniki tej kontroli stały się dla Izby impulsem do zajęcia się tematem w skali ogólnopolskiej.

W roku akademickim 2020/2021 funkcjonowały łącznie 33 publiczne uczelnie zawodowe, które kształciły ok. 51,5 tys. studentów (co stanowiło 4,3% studentów wszystkich uczelni w kraju).

Kontrolą objęto 13 z tych uczelni i ich działalność w latach 2019-2022 (do dnia zakończenia kontroli).

Najważniejsze ustalenia kontroli

Publiczne uczelnie zawodowe starały się dostosowywać swój profil nauczania do wymagań prawnych i organizacyjnych w kontekście zmieniającego się rynku pracy. Nie czyniły tego jednak w pełni prawidłowo i wystarczająco. W trzech uczelniach (w Gnieźnie, Nowym Targu oraz Raciborzu) ich organizacja nie była zgodna z wymogami zdefiniowanymi w ustawie Prawo o szkolnictwie wyższym i nauce. W strategiach 11 uczelni nie zapewniono, z uwagi na brak mierzalnych wskaźników, możliwości rzetelnej i skutecznej oceny stopnia realizacji zdefiniowanych w nich celów. Założone w strategiach cele i zadania nie zawsze były na bieżąco (tj. co najmniej w perspektywie rocznej) monitorowane, co pozbawiało uczelnie wiedzy o adekwatnym, w odniesieniu do potrzeb otoczenia społeczno-gospodarczego, kierunku działania.

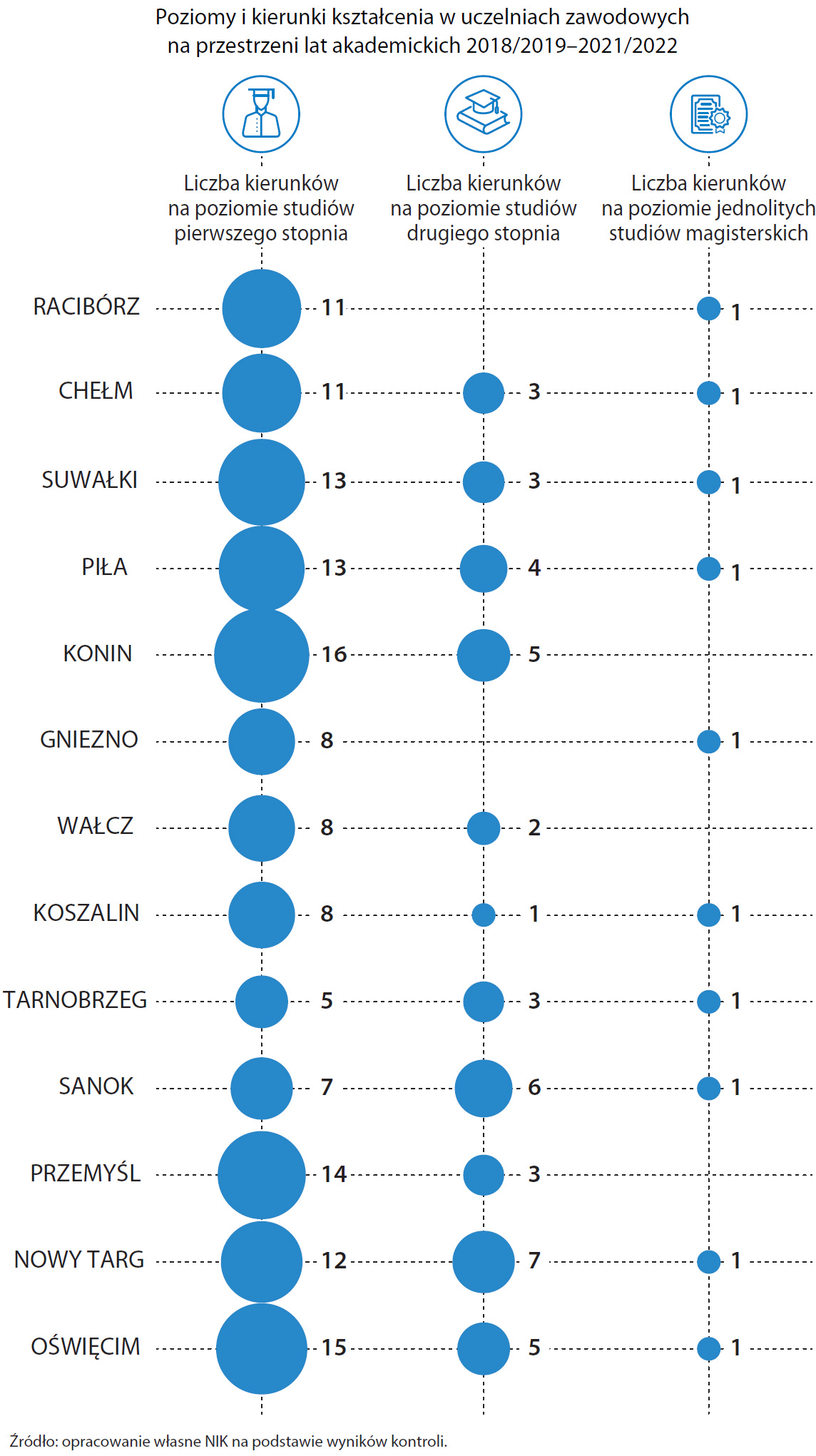

Wszystkie skontrolowane uczelnie kształciły studentów na studiach licencjackich i inżynierskich. Większość z nich na poziomie drugiego stopnia (dawniej zwane studiami uzupełniającymi magisterskimi) i jednolitych studiach magisterskich.

Prowadzone kierunki studiów wpisywały się w potrzeby kształcenia w zawodach deficytowych, choć żadna ze skontrolowanych uczelni nie kształciła w jednym z takich zawodów, tj. położnej.

Starania związane z uruchomieniem nowych kierunków nie zawsze były skuteczne (w uczelni z Gniezna, Konina, Oświęcimia, Suwałk i Wałcza) bądź były opóźnione (w Koszalinie). Tylko jedna uczelnia zawodowa (w Nowym Targu) prowadziła studia wspólne z inną uczelnią, które z uwagi jednak na wypowiedzenie porozumienia o ich wspólnym prowadzeniu przez jedną ze stron, zostaną zakończone. Wyłącznie trzy uczelnie (w Koninie, Pile oraz Suwałkach) korzystały z możliwości kształcenia w systemie dualnym (z udziałem przedsiębiorców), które pozwalało na lepsze dostosowanie poziomu wykształcenia, szczególnie w aspekcie praktycznym, do potrzeb pracodawców. NIK zwróciła uwagę, iż uczelnie powinny bardziej promować tego typu kształcenie ze względu na korzyści dla studentów i pracodawców. Dla studentów formuła ta stanowi bowiem kolejną możliwość praktycznej nauki zawodu, pozyskania fachowych umiejętności, obycia ze środowiskiem pracy i jego specyfiką, a przede wszystkim zdobycia doświadczenia w zawodzie, jeszcze w czasie studiów. Dla uczelni jest to natomiast szansa na zbudowanie atrakcyjnej oferty kształcenia, pozwalającej na kreowanie wykwalifikowanej kadry adekwatnie do potrzeb lokalnego rynku pracy oraz dostosowanie poziomu wykształcenia przyszłych pracowników do wymagań pracodawców. Nie wszystkie uczelnie wdrożyły także rozwiązania służące monitorowaniu losów zawodowych swoich absolwentów. Nie prowadzono również systemowych i udokumentowanych badań opinii pracodawców na temat przygotowania zawodowego zatrudnionych absolwentów. Co prawda aktywność uczelni w tym zakresie nie jest obowiązkowa, to jednak mając na względzie konieczność prowadzenia kształcenia uwzględniającego w jak największym stopniu potrzeby otoczenia społeczno-gospodarczego, wydaje się być pożądana. Wyniki badania kwestionariuszowego, przeprowadzonego m.in. wśród przedsiębiorców zatrudniających absolwentów uczelni zawodowych, wskazywały na zadowolenie pracodawców z absolwentów uczelni zawodowych.

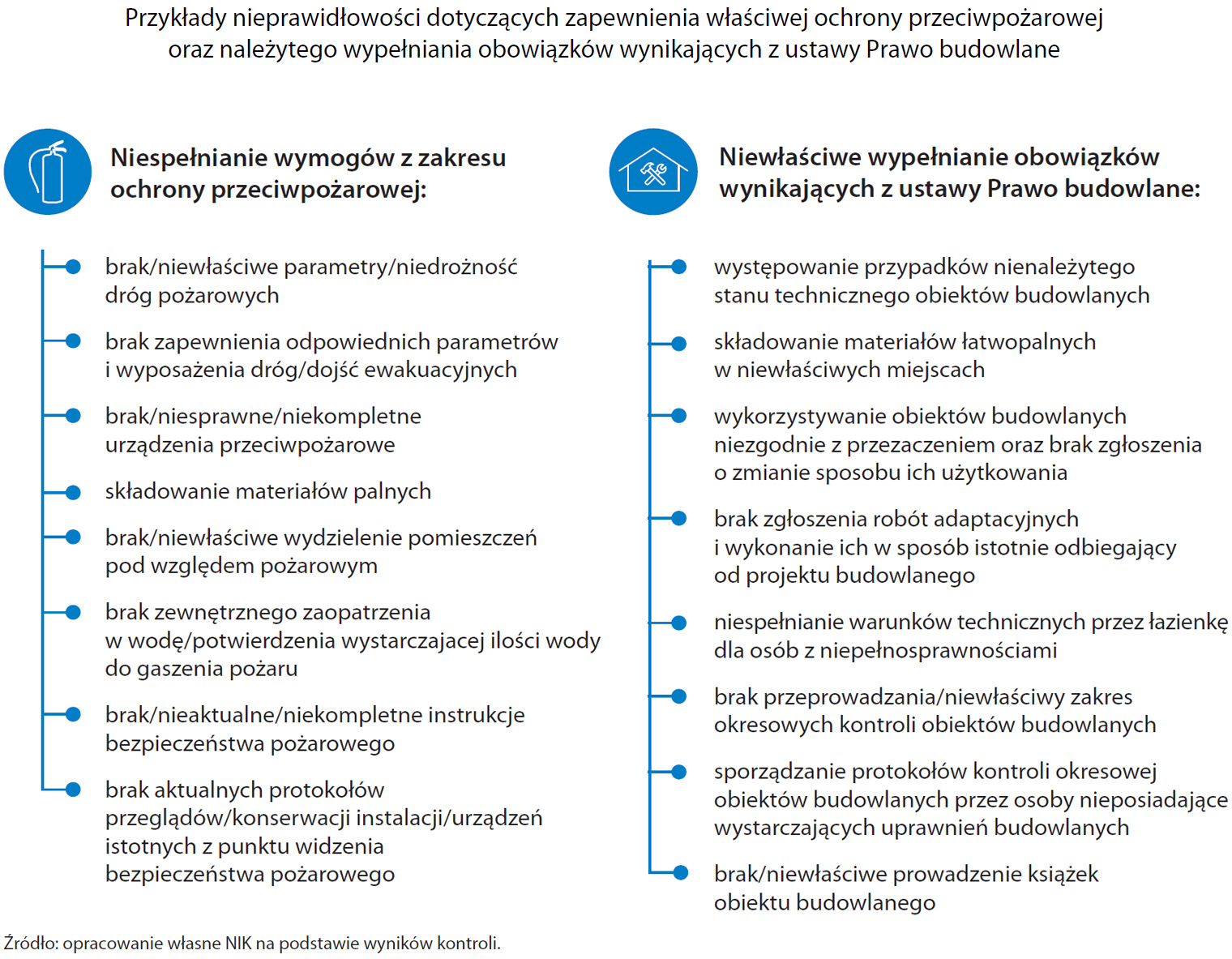

Baza dydaktyczna uczelni uwzględniała potrzeby kształcenia, a z jej komercyjnego udostępniania czerpano korzyści finansowe (11,1 mln zł). Jednakże aż w dziewięciu z 13 uczelni (Wałcz, Tarnobrzeg, Gniezno, Chełm, Konin, Piła, Przemyśl, Racibórz, Suwałki) wystąpiły nieprawidłowości związane z zapewnieniem adekwatnej ochrony przeciwpożarowej, jak również z należytym wypełnianiem obowiązków wynikających z ustawy Prawo budowlane. Polegają one na utrzymywaniu obiektów budowlanych we adekwatnym stanie technicznym, poddawaniu ich okresowym kontrolom stanu technicznego oraz wykorzystywaniu zgodnie z przeznaczeniem.

Jeszcze w toku kontroli w uczelniach podjęły kroki zmierzające do wyeliminowania niektórych ze stwierdzonych stanów nieprawidłowych. W odniesieniu do pięciu uczelni (Gniezno, Chełm, Konin, Racibórz oraz Tarnobrzeg) nieprawidłowości miały na tyle poważny charakter, iż adekwatne organy (nadzoru budowlanego i/lub Państwowej Straży Pożarnej) wszczęły postępowania administracyjne ukierunkowane na wydanie nakazów mających na celu wyeliminowanie występowania niepożądanych stanów.

W siedmiu na 13 skontrolowanych uczelni (w Gnieźnie, Koszalinie, Nowym Targu, Pile, Raciborzu, Suwałkach oraz Wałczu) nie zapewniono w pełni bezpiecznych i higienicznych warunków pracy i kształcenia wynikających z przepisów prawa. Ponadto, w 11 skontrolowanych jednostkach (w Pile, Koninie, Gnieźnie, Koszalinie, Raciborzu, Chełmie, Suwałkach, Wałczu, Oświęcimiu, Nowym Targu i Przemyślu) nie zostały w pełni zapewnione warunki kształcenia obejmujące dostęp do wymaganej i zalecanej literatury. Większość uczelni, bo 12 z 13 skontrolowanych (bez uczelni z Koszalina) udostępniała obiekty, pomieszczenia lub powierzchnię podmiotom zewnętrznym na podstawie różnego rodzaju umów cywilnoprawnych (najem, użyczenie, porozumienie). W wyniku kontroli w jednej uczelni (Racibórz) stwierdzono przypadki nienależytego zabezpieczania jej interesów w zawieranych umowach, a w dwóch uczelniach (Racibórz i Chełm) – mankamenty w podejmowaniu działań windykacyjnych wobec najemców.

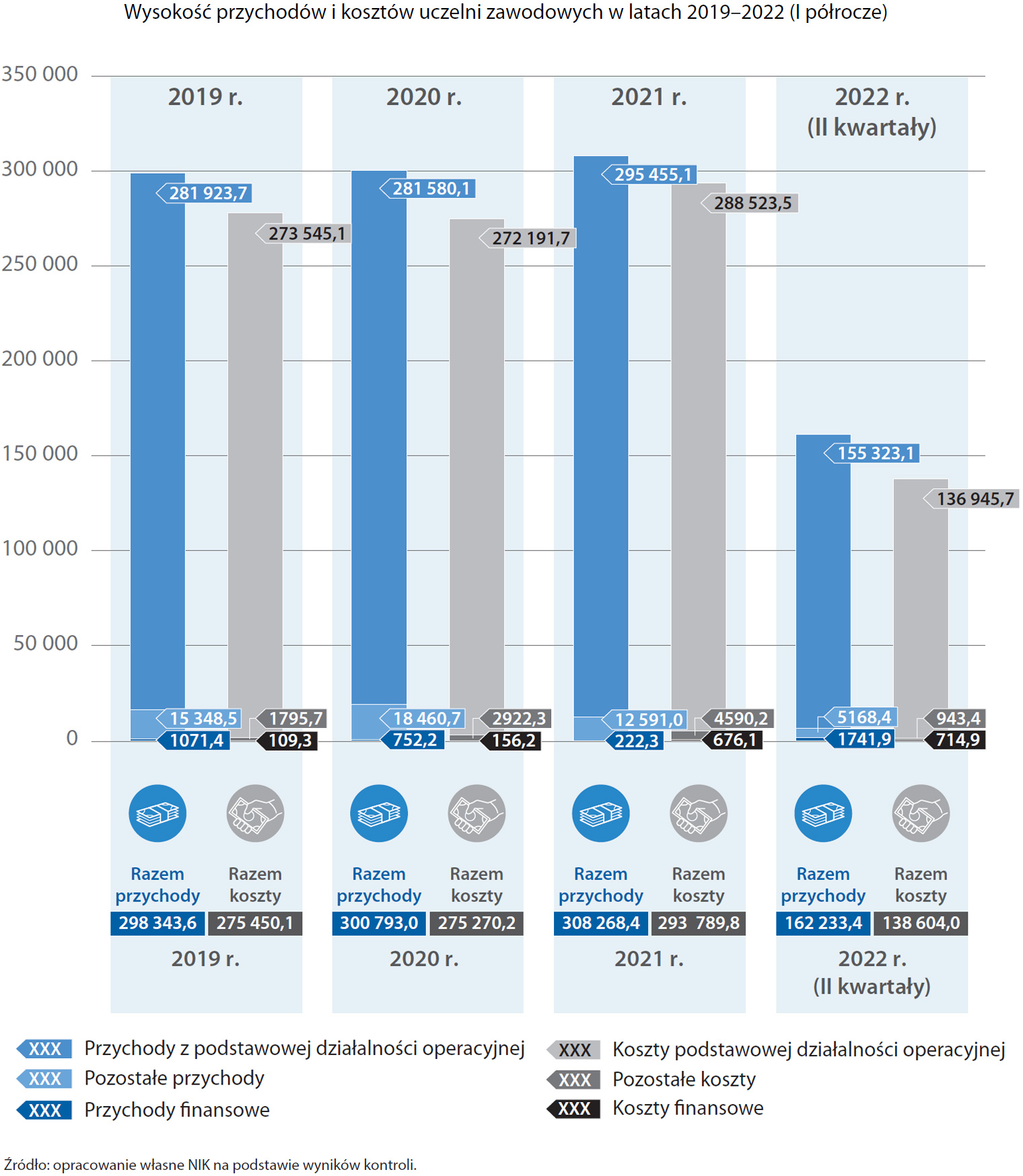

W latach 2019-2021 wysokość przychodów uczelni zawodowych wzrastała - z poziomu 298,3 mln zł do 308,3 mln zł. Na koniec I półrocza 2022 r. wysokość przychodów stanowiła 52,6% wartości z roku poprzedniego. Z reguły uczelnie odnotowywały dodatni wynik finansowy a osiągany zysk jednostkowy sięgał choćby 4,2 mln zł (Nowy Targ).

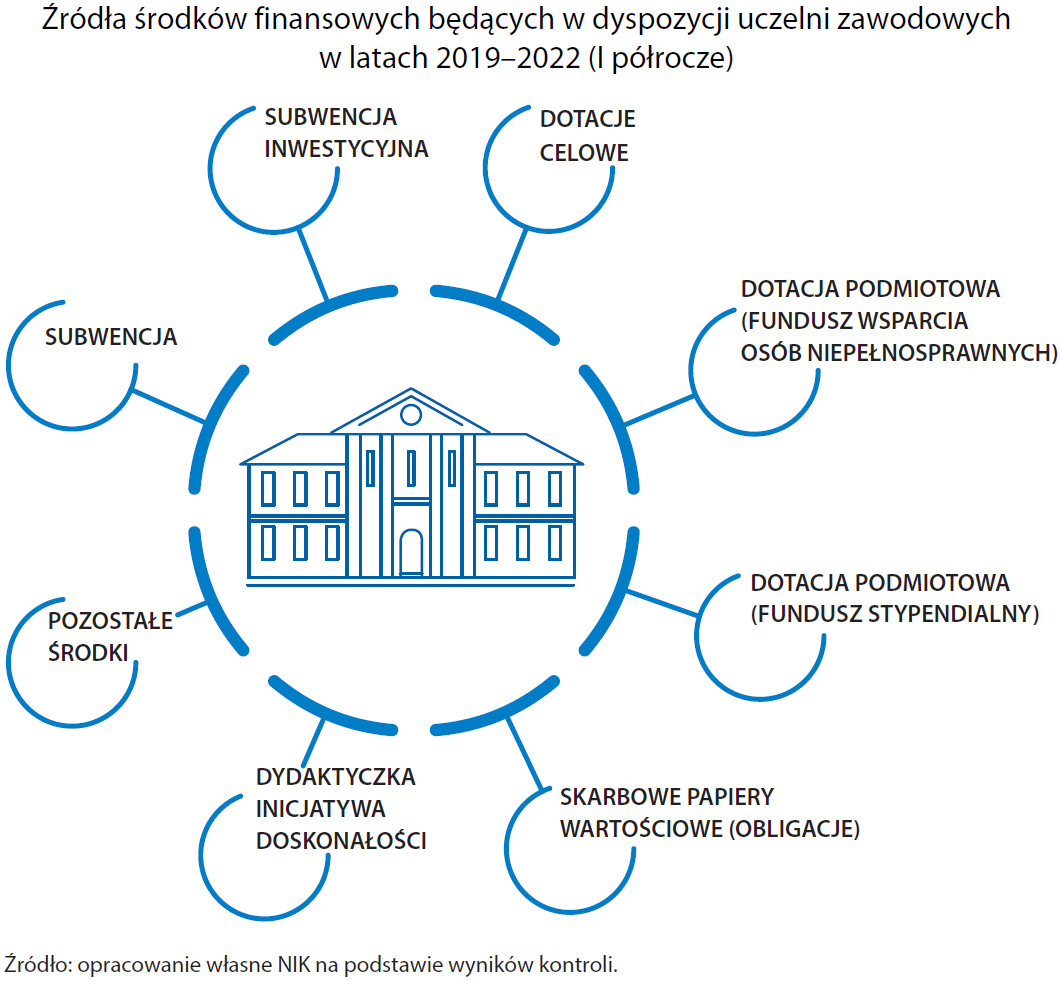

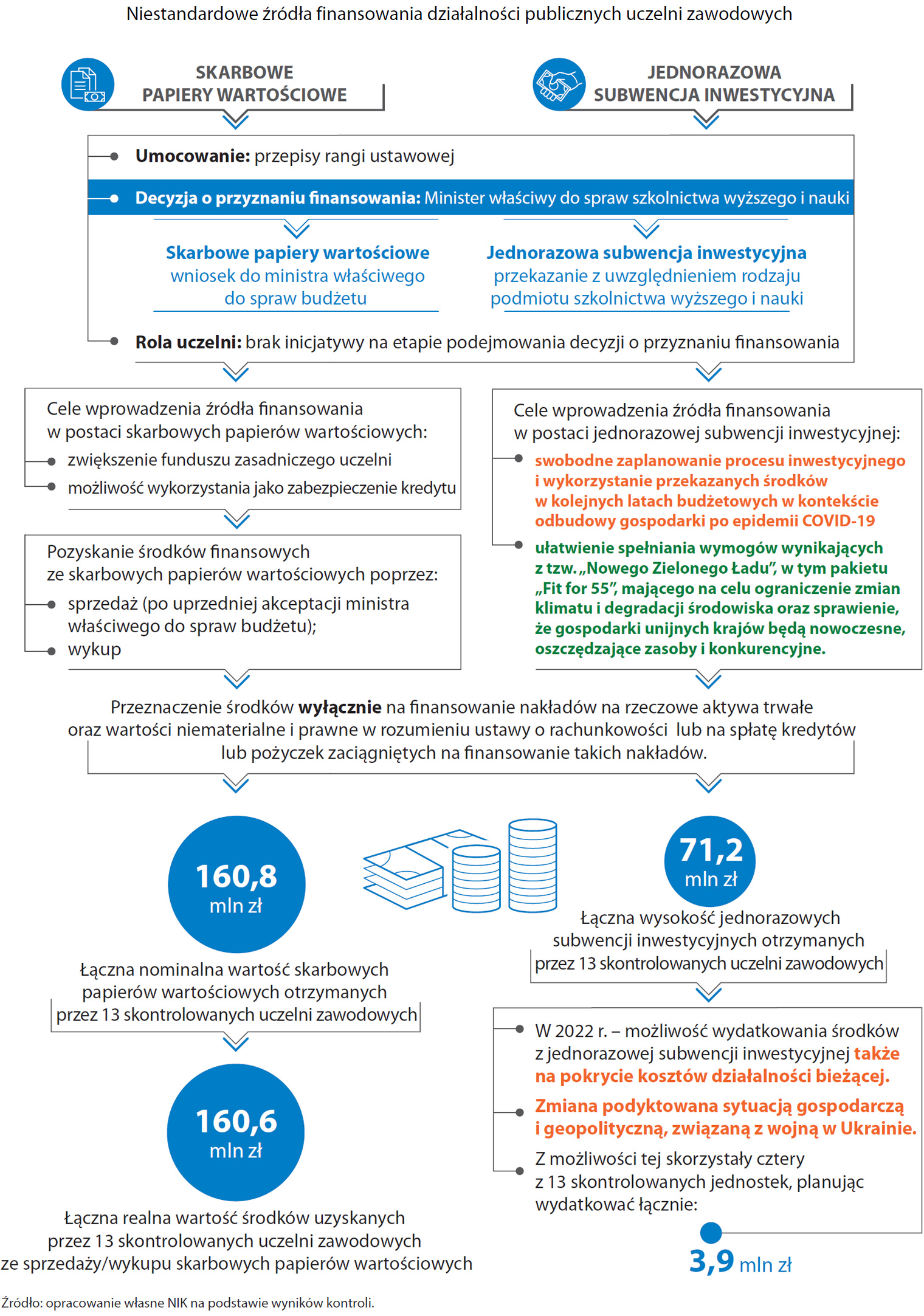

Źródła finansowania działalności uczelni były zróżnicowane.

W szczególności, w okresie objętym kontrolą wszystkie uczelnie otrzymały dodatkowe, niestandardowe finansowanie w postaci skarbowych papierów wartościowych (o łącznej wartości 160,8 mln zł) oraz jednorazowej subwencji inwestycyjnej (łącznie 71,2 mln zł).

Według Ministra Edukacji i Nauki podział środków z ww. źródeł opierał się na podejściu systemowym. Nie przeprowadzano analiz sytuacji pojedynczych podmiotów.

Działania uczelni służące zapewnieniu optymalnego gospodarowania posiadanym majątkiem oraz środkami finansowymi nie były w pełni prawidłowe i wystarczające. Gospodarka finansowa tych jednostek prowadzona była na podstawie planów rzeczowo-finansowych, ale w trzech uczelniach (w Koszalinie, Nowym Targu oraz Oświęcimiu) wystąpiły przypadki zaniechań związanych z bieżącym aktualizowaniem tych planów. Dodatkowo w Oświęcimiu ponoszono koszty rodzajowe w kwotach wyższych niż przewidziano w planie. Pozyskane środki z dotacji i subwencji nie zawsze były wydatkowane w sposób prawidłowy (w Gnieźnie, Oświęcimiu, Pile, Raciborzu) i efektywny (w Oświęcimiu), a w przypadku subwencji inwestycyjnej – także zgodny z przeznaczeniem (w Gnieźnie). Dwie uczelnie (z Chełma i Gniezna) nierzetelnie wywiązywały się z obowiązków sprawozdawczych w zakresie operacji finansowych, co skutkowało brakiem ujęcia bądź nieprawidłowym wykazaniem kwot o łącznej wartości 3 063,5 tys. zł. W pięciu przypadkach (w Chełmie, Oświęcimiu, Pile, Raciborzu oraz Suwałkach) aktywność w obszarze windykacji należności nie była wystarczająca i powodowała nieuzasadnioną zwłokę w odzyskiwaniu należności. W skrajnym przypadku czynności windykacyjne podejmowane były z opóźnieniem sięgającym 856 dni względem terminu płatności.

Wnioski

Według NIK wyniki kontroli uzasadniają potrzebę podjęcia przez ministra adekwatnego do spraw szkolnictwa wyższego i nauki działań legislacyjnych, ukierunkowanych przede wszystkim na wprowadzenie systemowych zmian doprecyzowujących zasady prowadzania gospodarki finansowej uczelni.

Do rektorów publicznych uczelni zawodowych skierowano natomiast osiem wniosków, służących m.in. uwzględnianiu w jeszcze większym stopniu potrzeb otoczenia społeczno-gospodarczego w ofercie edukacyjnej oraz poprawie bezpieczeństwa na uczelni.

Efekty finansowe i prawna realizacja wyników kontroli

W wyniku kontroli odnotowano łącznie 6,5 mln zł finansowych lub sprawozdawczych skutków nieprawidłowości, w tym m.in.: kwoty wydatkowane z naruszeniem prawa – 2,7 mln zł oraz sprawozdawcze skutki nieprawidłowości – 2,8 mln zł.

W uczelni w Gnieźnie nieprawidłowości dotyczyły wykazania w sprawozdaniach z wykonania procesów gromadzenia środków publicznych i ich rozdysponowania, danych niezgodnych z danymi wynikającymi z ewidencji księgowej tej jednostki. W związku z tym NIK skierowała do Rzecznika Dyscypliny Finansów Publicznych przy ministrze adekwatnym do spraw finansów publicznych zawiadomienie o naruszeniu dyscypliny finansów publicznych. Dotyczyło ono czynów polegających na wykazaniu w sprawozdaniu danych niezgodnych z danymi wynikającymi z ewidencji księgowej.

-->

![14. emerytura 2026 netto [KWOTY]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)