1 rok temu

1 rok temu

Firmy z sektora paliwowego mają sporo dodatkowych obowiązków związanych z dokonywanymi transakcjami w ramach działalności gospodarczej. Jak wiadomo paliwa zawsze były rozliczane w sposób szczególny, są ponadto jednym z podstawowych towarów opodatkowanych podatkiem akcyzowym. W dzisiejszej publikacji omówmy wzory formularzy VAT-14 i VAT-14A stosowane w przypadku wewnątrzwspólnotowego nabycia paliw.

Wewnątrzwspólnotowe nabycie paliw

W świetle ustawy o podatku VAT paliwo jest traktowane jak towar. W ustawie wymienione zostały kategorie paliw, które o ile są nabywane wewnątrzwspólnotowo muszą być rozliczane na odmiennych zasadach niż pozostałe towary.

Paliwa wymienione w ustawie o podatku VAT:

|

W przypadku wewnątrzwspólnotowego nabycia towarów, o których mowa powyżej, przedsiębiorca jest obowiązany, bez wezwania naczelnika urzędu skarbowego, do obliczania i wpłacania kwot podatku VAT na rachunek urzędu skarbowego adekwatnego w zakresie wpłat podatku akcyzowego w terminie:

|

| Jeżeli termin płatności podatku opisany powyżej przypada na dzień wcześniejszy niż dzień wystawienia faktury dokumentującej dokonanie dostawy towarów będących przedmiotem wewnątrzwspólnotowego nabycia, termin ten upływa w dniu następującym po dniu wystawienia tej faktury, nie później jednak niż 16 dnia miesiąca następującego po miesiącu dokonania dostawy towarów będących przedmiotem wewnątrzwspólnotowego nabycia |

Wyrok TSUE w sprawie wewnątrzwspólnotowego nabycia paliw

Zasady rozliczania wewnątrzwspólnotowego nabycia paliw znacznie odbiegają od zasad ogólnych stosowanych w rozliczaniu innych transakcji WNT. Jedna z firm zwróciła się za pośrednictwem sądu NSA do rozstrzygnięcia zgodności przepisów krajowych z przepisami unijnymi – sprawa C‑855/19 z dnia 18 marca 2021 r., wyrok TSUE zapadł 9 września 2021 r. Z treści rozstrzygnięcia wynika, iż przepisy krajowe stosowane do rozliczania wewnątrzwspólnotowego nabycia paliw są w sprzeczności z przepisami unijnymi. W ślad za tym rozstrzygnięciem zaczęły wpływać zapytania o termin rozliczania podatku VAT w przypadku takich transakcji. W jednej z interpretacji podatkowych z dnia 22.06.2022 r. nr 0114-KDIP1-2.4012.202.2022.1.RD przedsiębiorca stanął na stanowisku, iż w oparciu o wydany wyrok TSUE nie ma obowiązku dokonywania zapłaty podatku VAT w terminie 5 dni od wprowadzenia paliw lub z chwilą przemieszczenia. W ocenie przedsiębiorcy, jak czytamy w interpretacji, samo wydanie orzeczenia TSUE nie zmienia ani nie uchyla obowiązujących przepisów krajowych. Natomiast przedsiębiorca, do czasu zmiany odpowiednich przepisów prawa krajowego, ma możliwość dokonania wyboru: może zastosować obowiązujące normy prawa krajowego lub bezpośrednio zastosować przepisy dyrektywy VAT z uwzględnieniem wykładni wskazanej w danym orzeczeniu TSUE. Jednocześnie w przypadku zastosowania przez przedsiębiorcę bezpośrednio przepisów dyrektywy VAT z uwzględnieniem wykładni wskazanej przez TSUE, organy podatkowe są zobowiązane respektować rozstrzygnięcie TSUE. Jednak Dyrektor Krajowej Informacji Skarbowej (KIS) uznał to stanowisko za nieprawidłowe. W uzasadnieniu napisał, iż w ślad za wyrokiem TSUE został wprowadzony przepis do ustawy VAT (art. 103 ust. 5ac), w którym jest mowa, iż o ile termin płatności podatku określony zgodnie z ustawą przypada na dzień wcześniejszy niż dzień wystawienia faktury, termin zapłaty podatku upływa w dniu następującym po dniu wystawienia tej faktury, nie później jednak niż 16 dnia miesiąca następującego po miesiącu dokonania dostawy paliw. W konsekwencji zapłata nie może być dokonana w terminie do 25 dnia miesiąca, tylko najpóźniej do 16 dnia miesiąca. Po szczegóły odsyłamy do interpretacji. W jeszcze innym przypadku zapadło rozstrzygnięcie sądu NSA w sprawie wypłaty oprocentowania od dokonywanych przedwcześnie wpłat związanych z opłatą paliwową. Mowa jest o tym w wyroku NSA sygn. akt I FSK 1995/23 z dnia 18 stycznia 2024 r. W tym przypadku Dyrektor Izby Administracji Skarbowej w Warszawie nie chciał się zgodzić na wypłatę oprocentowania, jednak NSA nie podzieliło podniesionych przez niego zarzutów i przyznało rację przedsiębiorcy. Jak widać termin płatności opłaty paliwowej wzbudza niemałe emocje wśród zainteresowanych firm.

VAT-14 i VAT-14A – wzory formularzy w przypadku wewnątrzwspólnotowego nabycia paliw

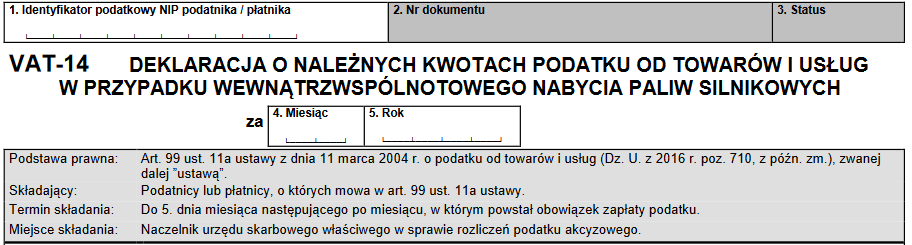

Bez względu na obowiązujące terminy zapłaty podatku VAT od nabycia wewnątrzwspólnotowego paliwa każdy przedsiębiorca ma obowiązek złożenia deklaracji VAT-14 o należnych kwotach podatku VAT w przypadku wewnątrzwspólnotowego nabycia paliw silnikowych.

Deklarację VAT-14 o należnych kwotach podatku VAT za okresy miesięczne składa się naczelnikowi urzędu skarbowego adekwatnemu w sprawie rozliczania podatku akcyzowego, w terminie do 5 dnia miesiąca następującego po miesiącu, w którym powstał obowiązek zapłaty podatku.

Deklarację VAT-14 kłada się wyłącznie dzięki środków komunikacji elektronicznej

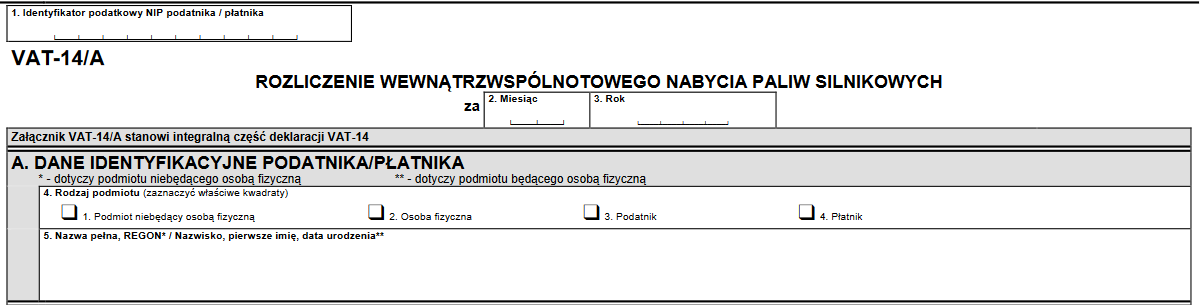

Wraz z deklaracją VAT-14 przedsiębiorca przedkłada również załącznik VAT-14/A – Rozliczenie wewnątrzwspólnotowego nabycia paliw silnikowych:

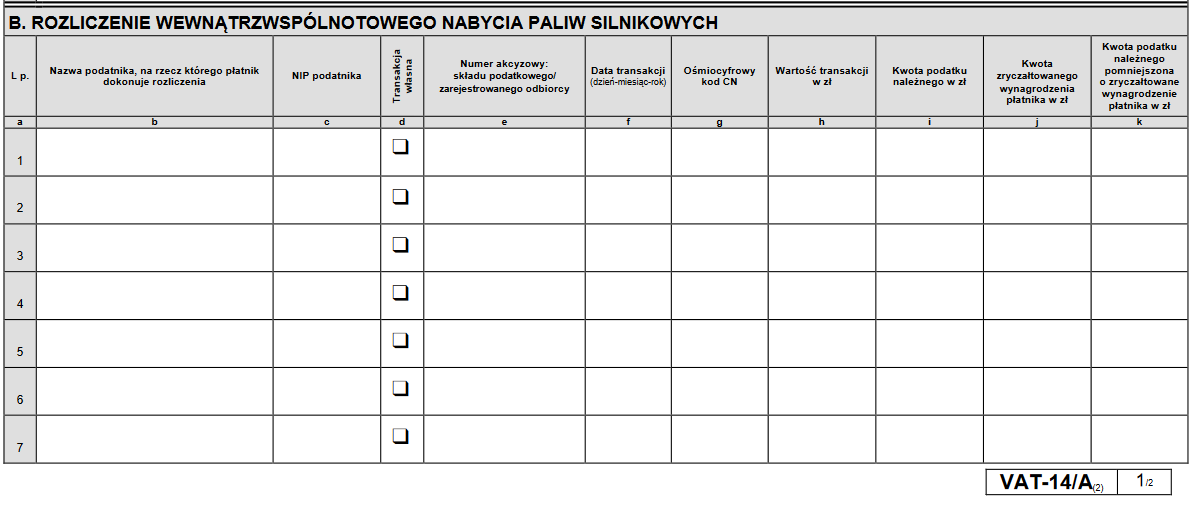

Części B załącznika należy wypełnić chronologicznie według dat transakcji:

Zgodnie z wyjaśnieniami, które znajdują się na końcu deklaracji VAT-14 w poszczególnych kolumnach VAT-14/A należy podać następujące informacje:

- kolumny b, c, j wypełnia się tylko wówczas o ile składający deklarację występuje w charakterze płatnika,

- jeżeli składający deklarację występuje w charakterze podatnika i płatnika (w poz. 4 VAT-14 zaznaczono kwadrat nr 3 i 4), to w przypadku transakcji dokonanej na własną rzecz w kolumnie d należy zaznaczyć kwadrat znakiem X. W pozostałych przypadkach kolumny d nie wypełnia się,

- kolumnę e wypełnia się tylko w przypadku zastosowania procedury zawieszenia poboru akcyzy,

- w kolumnie f należy wpisać datę transakcji powodującej powstanie obowiązku zapłaty kwoty podatku. Przez datę transakcji należy rozumieć datę, od której liczy się termin wpłaty kwoty podatku zgodnie z art. 103 ust. 5a i 5b ustawy VAT,

- w kolumnie h należy wpisać wartość transakcji bez kwoty podatku, stanowiącą podstawę opodatkowania. o ile w danym dniu było więcej transakcji z tym samym kontrahentem, to można podać sumę wartości tych transakcji (z tego samego dnia), pod warunkiem, iż transakcje te dotyczą wyrobu o tym samym kodzie CN,

- w kolumnie i należy podać kwotę podatku należnego od wyszczególnionych w kolumnie h transakcji,

- w kolumnie j należy wpisać kwotę zryczałtowanego wynagrodzenia płatnika z tytułu terminowego wpłacania podatku zgodnie z ustawą Ordynacja podatkowa,

- w kolumnie k w ostatnim wierszu dla transakcji z tego samego dnia należy wpisać łączną kwotę podatku dla transakcji z tego samego dnia po pomniejszeniu o łączną kwotę zryczałtowanego wynagrodzenia płatnika z kolumny j. o ile rozliczenia dokonuje podatnik, kwota podatku wykazana w kolumnie k równa się kwocie podatku wykazanej w kolumnie i,

- suma kwot z poz. 7 powinna być równa sumie kwot z poz. 8 i 9 załącznika.

Uwaga!

Deklarację VAT-14, VAT-14/A składa się przez Platformę Usług Elektronicznych Skarbowo-Celnych (PUESC). Na tej stronie przedsiębiorca zostanie poprowadzony krok po kroku przy wypełnianiu i składaniu deklaracji

Podsumowanie

W dzisiejszej publikacji opisany został temat składania deklaracji VAT-14 i VAT-14/A w przypadku wewnątrzwspólnotowego nabycia paliw. Do zapłaty opłaty paliwowej zobowiązani są m.in. przedsiębiorcy dokonujący wewnątrzwspólnotowego nabycia paliw. Termin zapłaty wynika wprost z ustawy, jednak jak się okazuje wokół tego tematu powstały niemałe kontrowersje, co zostało opisane powołując się na wyrok TSUE i rozstrzygnięcia krajowe. W pewnych okolicznościach mogą powstać wątpliwości, w jakim terminie powinien zostać uregulowany podatek. Co do terminu złożenia deklaracji VAT-14 i VAT-14/A, to został on określony do 5 dnia miesiąca po miesiącu, w którym powstał obowiązek zapłaty podatku. Składający deklarację może występować jedynie w roli płatnika lub w roli podatnika i płatnika jednocześnie, w zależności od tego dokonują stosownych oznaczeń na deklaracji. Formularz VAT-14, VAT14/A można przesłać jedynie dzięki środków komunikacji elektronicznej.

Stan prawny na dzień: 06.08.2024 r.