1 miesiąc temu

1 miesiąc temu

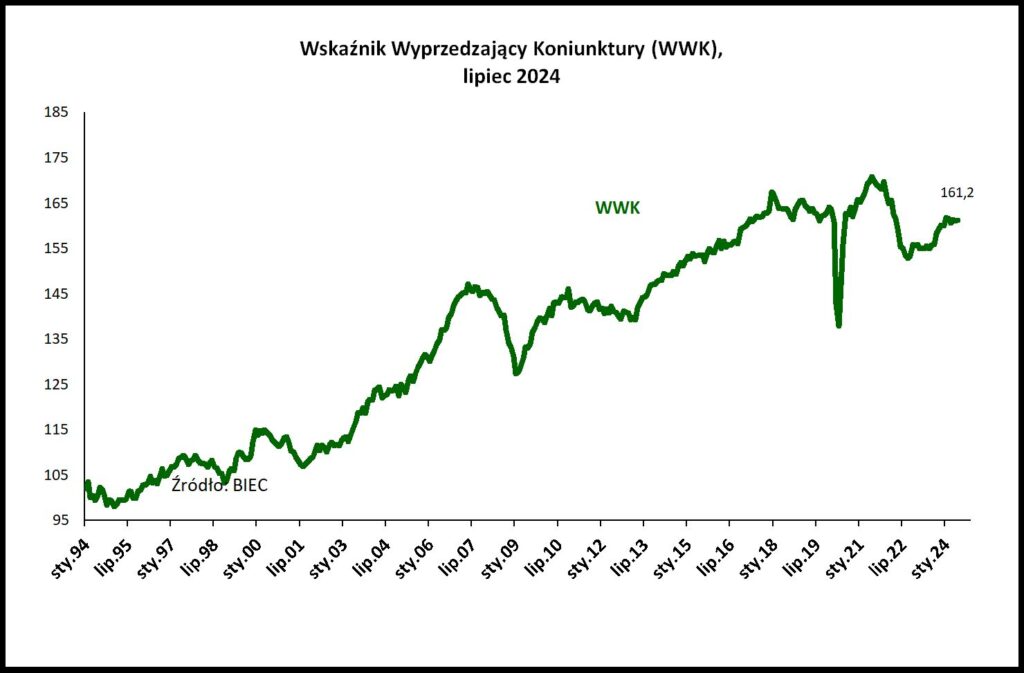

Wskaźnik Wyprzedzający Koniunktury (WWK), informujący z wyprzedzeniem o przyszłych tendencjach w gospodarce w lipcu 2024 roku wzrósł o 0,2 punktu w stosunku do miesiąca poprzedniego.

Wzrost był na tyle słaby, iż nie odrobił strat z ubiegłego miesiąca. Te niewielkie, naprzemienne zmiany wskaźnika, obserwowane od początku tego roku składają się na dryfowanie gospodarki w kierunku stagnacji, bez wyraźnych oznak ożywienia. Konsumenci zachowują się wstrzemięźliwie, w inwestycjach trwa wieloletnia zapaść, a dane płynące z naszego najbliższego gospodarczego otoczenia nie napawają optymizmem.

Spośród ośmiu składowych WWK dwie uległy niewielkiej poprawie, jedna pogorszeniu a pozostałe pięć nie uległo zmianie w stosunku do notowań sprzed miesiąca.

Najbardziej niepokojąca sytuacja dotyczy napływu nowych zamówień do przedsiębiorstw sektora przetwórstwa przemysłowego, gdzie od początku roku ich strumień kurczy się. Co prawda dane za lipiec 24 przyniosły niewielką poprawę, ale ma ona charakter kosmetyczny; dotyczy głównie zamówień realizowanych na rynek krajowy, a dodatkowo może mieć również związek z sezonowym wzrostem popytu na niektóre wyroby. Zapaść w zamówieniach pochodzących od zagranicznych odbiorców pogłębia się i ma bezpośredni związek ze słabą koniunkturą w większości państw Unii Europejskiej, a zwłaszcza ze słabymi wynikami gospodarki niemieckiej. Stąd też największymi ofiarami tej dekoniunktury są nasi dotychczasowi liderzy eksportu, jak przemysł meblowy i skórzany a ponadto producenci branży samochodowej i przemysł metalowy. Należy jednak podkreślić, iż nie tylko słaba koniunktura u naszych sąsiadów rzutuje na spadek zamówień. Wiele firm utraciło swą konkurencyjność na rynkach międzynarodowych głównie za sprawą rosnących kosztów, w tym zwłaszcza kosztów pracy i kosztów energii. W przedsiębiorstwach już od dłuższego czasu spadała rentowność w miarę jak wzrastały koszty prowadzenia działalności gospodarczej. w tej chwili wiele firm doszło do granicy opłacalności i braku możliwości dalszej obniżki kosztów. W tej sytuacji jedynym rozwiązanie staje się przerzucenie części rosnących kosztów na klientów, co praktycznie oznacza wzrost cen. Badania koniunktury GUS wskazują na przyjęcie takiej strategii przez wiele firm, o czym świadczy rosnący odsetek menadżerów zapowiadających podwyżki cen w najbliższych miesiącach.

W dalszym ciągu pogarszała się sytuacja finansowa przedsiębiorstw, co również jest konsekwencją rosnących kosztów. W lipcowych badaniach GUS największy odsetek firm jako przyczynę rosnących kosztów wskazuje wzrost cen energii i paliw (blisko 84% respondentów) oraz wzrost kosztów zatrudnienia (77% respondentów).

Wydajność pracy w sektorze produkcyjnym od ponad dwóch lat nie poprawia się, zaś od początku tego roku ulega obniżeniu.

Optymistyczne nastroje na Warszawskiej Giełdzie Papierów Wartościowych wyparowały. Realna wartość podstawowego indeksu WIG obniżyła się w lipcu o ponad 2%.