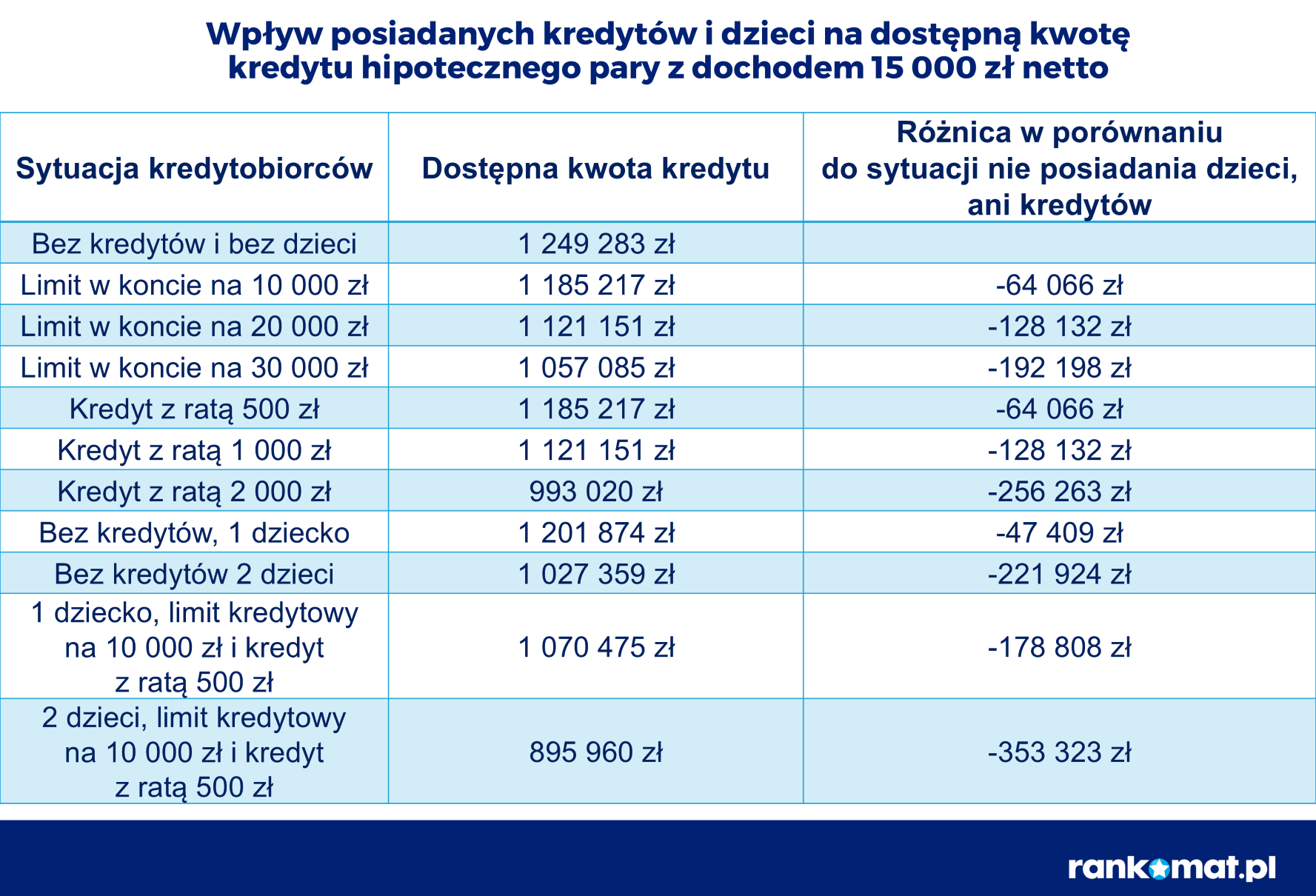

2 lat temu

2 lat temu

15.5.2024 r. weszła w życie ustawa z 12.4.2024 r. o zmianie ustawy o wsparciu kredytobiorców, którzy zaciągnęli kredyt mieszkaniowy i znajdują się w trudnej sytuacji finansowej oraz ustawy o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom (t.j. Dz.U. z 2024 r. poz. 696; dalej: ZmWspKredytU24). ZmWspKredytU24 dokonuje nowelizacji dwóch ustaw, tj.:

- ustawy z 9.10.2015 r. o wsparciu kredytobiorców, którzy zaciągnęli kredyt mieszkaniowy i znajdują się w trudnej sytuacji finansowej (t.j. Dz.U. z 2022 r. poz. 2452; dalej: WspKredytU) oraz

- ustawy z 7.7.2022 r. o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom (t.j. Dz.U. z 2023 r. poz. 414; dalej: PomocKredytU).

Zgodnie z uzasadnieniem do ZmWspKredytU24, dostępnym na stronie internetowej Sejmu RP (druk 248), celem wprowadzonych zmian jest czasowe przedłużenie okresu obowiązywania rozwiązań osłonowych w postaci wakacji kredytowych oraz zwiększanie wykorzystania środków z Funduszu Wsparcia Kredytobiorców. Zapewnienie kontynuacji tzw. wakacji kredytowych, czyli możliwości zawieszenia obowiązku dokonywania płatności rat kredytu hipotecznego (niebędącego kredytem walutowym), do których kredytobiorca zobowiązany jest na podstawie zawartej umowy o kredyt hipoteczny. Oba wskazane wyżej mechanizmy stanowią rozwiązania mające za zadanie wsparcie kredytobiorców.

Nowelizacja WspKredytU

Nowelizacja WspKredytU przewiduje:

- zmianę wskaźnika wydatków kredytobiorcy związanych z obsługą miesięcznej raty kapitałowej i odsetkowej kredytu mieszkaniowego do miesięcznego dochodu gospodarstwa domowego kredytobiorcy (tzw. wskaźnika RdD – Raty do dochodu). Ustawa przewiduje ustalenie tego parametru na poziomie 40%, w miejsce obecnego 50%. o ile stosunek wydatków kredytobiorcy związanych z obsługą miesięcznej raty kapitałowej i odsetkowej kredytu mieszkaniowego będzie wyższy niż 40% dochodu jego gospodarstwa domowego, będzie on mógł wnioskować o wsparcie lub pożyczkę na spłatę zadłużenia (art. 3 ust. 1 pkt 2 WspKredytU);

- zwiększenie kwoty dochodu, uprawniającego do uzyskania wsparcia lub pożyczki na spłatę zadłużenia. Skorzystanie ze wsparcia możliwe będzie, o ile miesięczny dochód gospodarstwa domowego pomniejszony o miesięczne koszty obsługi kredytu mieszkaniowego nie będzie przekraczał dwuipółkrotności dochodów określonych w ustawie z 12.3.2004 r. o pomocy społecznej (t.j. Dz.U. z 2023 r. poz. 901). w tej chwili obowiązuje warunek nieprzekroczenia dwukrotności tej kwoty (art. 3 ust. 1 pkt 3 WspKredytU);

- wydłużenie okresu, przez jaki wsparcie będzie udzielane z 36 do 40 miesięcy (art. 5 ust. 1 WspKredytU);

- zwiększenie wartości maksymalnego wsparcia z 2000 zł do 3000 zł (art. 5 ust. 3 WspKredytU);

- wydłużenie okresu spłat wsparcia (lub pożyczki) z 144 rat do 200 rat (art. 19 ust. 1 WspKredytU);

- określenie maksymalnej wysokości wsparcia lub pożyczki na 120 tys. zł zamiast dotychczasowych 72 tys. zł (art. 5a ust. 3 WspKredytU);

- umorzenie 66 rat po dokonaniu terminowej spłaty 134 rat. w tej chwili obowiązujące przepisy pozwalają na umorzenie 44 rat, po dokonaniu bez opóźnienia spłaty 100 rat (art. 19 ust. 3 WspKredytU). W wyniku takiego rozwiązania kwota umorzenia będzie mogła wynieść 39,6 tys. zł (66 rat) w miejsce obecnych 22 tys. zł.

Wakacje kredytowe 2024

Z kolei nowelizacja PomocKredytU prowadzi do przedłużenia obowiązywania mechanizmu wakacji kredytowych na rok 2024. Nowelizacja przewiduje, aby zawieszenie to przysługiwało w wymiarze dwóch miesięcy od 1.6.2024 r. do 31.8.2024 r. oraz w wymiarze dwóch miesięcy od 1.9.2024 r. do 31.12.2024 r. (art. 73 ust. 3 pkt 3 PomocKredytU).

Jednocześnie nowelizacja PomocKredytU przewiduje wprowadzenie kryterium, zgodnie z którym zawieszenie spłaty kredytu będzie przysługiwało konsumentowi, o ile wartość udzielonego kredytu nie przekroczy 1 200 000 zł (art. 73 ust. 3a PomocKredytU) oraz średnia arytmetyczna wartość wskaźnika RdD w rozumieniu WspKredytU, za okres ostatnich trzech miesięcy poprzedzających miesiąc złożenia wniosku będzie przekraczać 30% albo na dzień złożenia wniosku uprawniony kredytobiorca ma na utrzymaniu co najmniej troje dzieci, przez które rozumie się także dzieci, nad którymi kredytobiorca sprawuje rodzinną pieczę zastępczą, oraz osoby przebywające w dotychczasowej rodzinie zastępczej albo w rodzinnym domu dziecka, o której mowa w art. 37 ust. 2 ustawy z 9.6.2011 r. o wspieraniu rodziny i systemie pieczy zastępczej (t.j. Dz.U. z 2024 r. poz. 177) – zgodnie z definicją zawartą w art. 4 ust. 2 pkt 3 ustawy z 5.12.2014 r. o Karcie Dużej Rodziny (t.j. Dz.U. z 2023 r. poz. 2424) (art. 73 ust. 3a pkt 1 i 2 PomocKredytU).

Zawieszenie spłaty rat kredytu będzie możliwe jedynie na wniosek kredytobiorcy, składany na banku. Weryfikacja przedmiotowego wniosku będzie odbywać się na zasadach dotychczasowych. Wraz z wnioskiem będzie składane stosowne oświadczenie, iż wniosek dotyczy umowy zawartej w celu zaspokojenia własnych potrzeb mieszkaniowych oraz, iż spełniony jest warunek kryterium dochodowego, pod rygorem odpowiedzialności karnej za składanie fałszywych oświadczeń (art. 73 ust. 7 PomocKredytU).

Zawieszeniu spłaty kredytu Banku Gospodarstwa Krajowego

ZmWspKredytU24 przedłuża także możliwość korzystania z instrumentu wsparcia skierowanego do inwestorów społecznego budownictwa czynszowego polegającego na zawieszeniu spłaty kredytu udzielonego przez Bank Gospodarstwa Krajowego, zgodnie z przepisami ustawy z 26.10.1995 r. o społecznych formach rozwoju mieszkalnictwa (t.j. Dz.U. z 2024 r. poz. 527). Warunkiem tej formy pomocy będzie, jak dotychczas, przesłanka udzielenia kredytów na przedsięwzięcia inwestycyjno-budowlane mające na celu budowę lokali mieszkalnych na wynajem lub 3 budowę lokali mieszkalnych, do których ustanowione zostanie spółdzielcze lokatorskie prawo do lokalu mieszkalnego, przeznaczonych dla lokatorów o umiarkowanych dochodach (bez zdolności kredytowej). Zawieszenie spłaty kredytu będzie możliwe na czas czterech miesięcy w 2024 r., jednak łącznie nie dłuższy niż 12 miesięcy (art. 76 ust. 2 PomocKredytU).