2 lat temu

2 lat temu

Jedną z istotnych kwestii, którą trzeba wziąć pod lupę, jest forma opodatkowania, czy może nie warto jej zmienić od nowego roku?

Zmiana formy opodatkowania 2024

Aby zmienić formę opodatkowania na nowy rok, należy to zgłosić w terminie do 20. dnia następującego po miesiącu, w którym osiągnęliśmy pierwszy przychód w nowym roku podatkowym. Wyjątkiem jest grudzień — jeżeli pierwsze zarobki z firmy uzyskamy w grudniu, wtedy czas na zmianę formy opodatkowania mamy do 31 grudnia danego roku, a nie w kolejnym miesiącu (20 stycznia).

Jako osiągnięcie przychodu należy rozumieć zdarzenie, które wystąpiło jako pierwsze: wystawienie faktury, dostawa towaru/usługi lub otrzymana zapłata całej kwoty. Przykładowo, jeżeli wystawimy fakturę 20 stycznia, usługę wykonamy w lutym i w lutym kontrahent nam zapłaci, to osiągnęliśmy pierwszy przychód już w styczniu. Co oznacza, iż zmienić formę opodatkowania możemy do 20 lutego.

Zmiany formy opodatkowania można dokonać przez zgłoszenie CEIDG lub wysyłając oświadczenie do urzędu skarbowego (osobiście, listownie lub elektronicznie).

Złożenie zmiany po terminie jest nieskuteczne. Zostajemy wówczas przy dotychczasowym trybie.

Z ustalonej formy opodatkowania należy korzystać przez cały rok podatkowy (najczęściej jest nim rok kalendarzowy).

Przykład 1.

Pan Marek w 2023 był opodatkowany skalą podatkową. W 2024 chciałby przejść na podatek liniowy. W jakim terminie przedsiębiorca powinien zgłosić zmianę formy opodatkowania na 2024?

Termin na zmianę formy opodatkowania zależy od tego kiedy pan Marek uzyska pierwszy przychód w 2024 roku. jeżeli pan Marek w 2024 uzyska pierwszy przychód w:

- styczniu — ma czas do 20 lutego 2024 na zmianę formy opodatkowania,

- marcu — ma czas do 20 kwietnia 2024 na zmianę formy opodatkowania

- maju — ma czas do 20 czerwca 2024 na zmianę formy opodatkowania

- w grudniu (wyjątek) – ma czas do 31 grudnia 2024 na zmianę formy opodatkowania na rok 2024.

Rok 2024 nie przyniesie nam wstecznej zmiany formy opodatkowania, jak to było możliwie w 2023 roku. Jedynym możliwym terminem jest ten wyżej wskazany.

Jaka forma opodatkowania dla firmy jednoosobowej

Przedsiębiorca ma do wyboru trzy formy opodatkowania:

- zasady ogólne (skala podatkowa) z podatkiem 12/32%,

- podatek liniowy ze stawką 19%,

- podatek ryczałtowy ze stawką zależną od rodzaju działalności.

Każda forma opodatkowania charakteryzuje się innymi parametrami, dlatego przed podjęciem optymalnej decyzji należy uwzględnić przede wszystkim wysokość składek ZUS, możliwość odliczenia składek zdrowotnych, możliwe do odliczenia ulgi podatkowe oraz inne preferencje występujące w danych formach opodatkowania, np. IP Box, rozliczenie z małżonkiem itd.

Podstawowe cechy każdej z form opodatkowania:

| Podatek | stawka podatku to 12% dla dochodów do 120.000 zł oraz 32% powyżej tej kwoty. Kwota wolna od podatku, to 30.000 zł | stawka podatku to 19% | stawka podatku zależy od rodzaju prowadzonej działalności (od 3 do 17%) brak IP Box |

| Składka zdrowotna | 9% od dochodu, nie mniej jednak niż ustawowy limit* | 4,9% od dochody, nie mniej jednak niż ustawowy limit* | zależy od grupy, w której znajdują się przychody. Opis pod ramką. |

| Odliczenie Składki Zdrowotnej | brak możliwości | można, jednak nie więcej niż ustawowy limit** | pomniejszenie przychodu o 50% zapłaconej składki zdrowotnej |

| Rozliczenie Kosztów | tak | tak | nie |

* wysokość składek zdrowotnych przy skali podatkowej i na liniówce nie może być niższa niż 9% minimalnego wynagrodzenia krajowego na dany rok.

** maksymalny limit odliczenia składek zdrowotnych na podatku liniowym jest określona ustawą. Limit odliczenia w roku 2023 to 10.200 zł. W trakcie pisania artykułu nie ogłoszono jeszcze limitu na rok 2024.

Składka zdrowotna na ryczałcie:

- Przychody do 60.000 → 9% z 60% przeciętnego wynagrodzenia z IV kwartału poprzedniego roku (składka zdrowotna w 2023 to 376,16 zł)

- Przychody 60.000,01 – 300.000 zł → 9% z 100% przeciętnego wynagrodzenia z IV kwartału poprzedniego roku (zdrowotna z 2023: 626,93 zł)

- przychody powyżej 300.000 zł → 9% z 180% przeciętnego wynagrodzenia z IV kwartału poprzedniego roku. (zdrowotna z 2023: 1128,48 zł)

Jaka forma opodatkowania dla programisty

Programista może skorzystać z każdej z form opodatkowania: z zasad ogólnych, podatku liniowego, jak i ryczałtu.

Jeśli programista zakłada, iż będzie miał duże wydatki firmowe, to powinien pamiętać, iż tylko na zasadach ogólnych oraz podatku liniowym może rozliczyć koszty uzyskania przychodu. Te formy wiążą się jednak z wyższą stawką podatku.

Popularną formą opodatkowania wśród programistów jest ryczałt. W zależności od przedmiotu działalności, stawka ryczałtu to 12% lub 8,5% od przychodów.

| Oprogramowaniem (PKWiU ex 62.01.1) | Testowaniem oprogramowania |

| Doradztwem w zakresie sprzętu komputerowego (PKWiU 62.02.10.0) | Wykonywaniem testów manualnych na podstawie skryptów testowych |

| Doradztwem w zakresie systemu (PKWiU ex 62.02) | Usługami pomocy technicznej w zakresie technologii informatycznych i sprzętu komputerowego: |

| W zakresie instalowania systemu (PKWiU ex 62.09.20.0) | |

| Z zarządzaniem siecią i systemami informatycznymi (PKWiU 62.03.1) | |

Wydawaniem:

|

UWAGA

Stawka 8,5% ryczałtu dla programistów budzi spory urzędów skarbowych, jest ona problematyczna i nie ma tutaj jasności. Dlatego w tym przypadku najlepiej wystąpić o indywidualną interpretacją podatkową. Powyższa tabela dla stawki 8,5% ryczałtu ma jedynie charakter poglądowy.

Z racji na charakter świadczonych usług, programiści na B2B mogą skorzystać z tzw. ulgi IP Box, czyli 5-procentowego opodatkowania swoich dochodów. Ulga IP Box jest skierowana do wszystkich przedsiębiorców na podatku liniowym lub skali podatkowej, którzy prowadzą działalność o charakterze badawczo-rozwojowym oraz osiągają dochody z kwalifikowanych praw własności intelektualnej (kwalifikowane IP), którym jest m.in. autorskie prawo do programu komputerowego.

Opodatkowanie w formie ryczałtu wyklucza rozliczenie Ip Box.

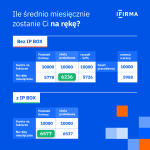

Sprawdźmy, ile możesz zarobić „na rękę” decydując się na konkretną formę opodatkowania.

Poniższe grafiki prezentują zaokrąglone kwoty wyliczeń dla poszczególnych stawek: 10 000 zł, 15 000 zł, 20 000 zł, 25 000 zł i 30 000 zł.

** Przy B2B duży ZUS bez składki chorobowej

** Ip box – 80% dochodów to Ip box

Wyliczenia dla stawki: 10 000 zł

Wyliczenia dla stawki: 15 000 zł

Wyliczenia dla stawki: 20 000 zł

Wyliczenia dla stawki: 25 000 zł

Wyliczenia dla stawki: 30 000 zł

Chcesz poznać szczegółowe wyliczenia?

Znajdziesz je w pliku do pobrania.

Szczegółowo każdą z form opodatkowania omówiliśmy w artykule: jaką formę opodatkowania powinien wybrać programista, wraz z wyliczeniem podatku dla każdej z nich na konkretnych kwotach.

Świadczenie usług dla byłego pracodawcy na B2B – jaka forma opodatkowania

Jeśli przedsiębiorca w ramach B2B świadczy tożsame usługi na rzecz pracodawcy, jakie dla niego wykonywał w ramach UoP wtedy ma pewne ograniczenia co do wyboru formy opodatkowania w pierwszych latach działalności.

Podatku liniowego nie mogą wybrać osoby, które w ramach działalności gospodarczej będą świadczyć usługi na rzecz byłego pracodawcy, odpowiadające czynnościom, które w danym roku podatkowym wykonywały ramach stosunku pracy.

Przykład 1.

Pan Marek był zatrudniony w firmie ABC na stanowisku programisty. Umowę o pracę rozwiązał w lipcu 2023. Za miesiąc otworzył swoją działalność, w ramach której świadczy usługi programistyczne dla firmy ABC. Czy pan Marek może zastosować opodatkowanie liniowe?

Pan Marek nie może wybrać opodatkowania liniowego w roku 2023 (w danym roku świadczył tożsame usługi na etacie dla ówczesnego pracodawcy, dlatego jest zobowiązany do opodatkowania tych przychodów skalą podatkową), natomiast może już takie wybrać dla roku 2024 (w danym roku już nie miał pracodawcy, co oznacza, iż nie wykonywał tożsamych usług dla pracodawcy).

Jeśli natomiast chodzi o ryczałt i nowo otwarte firmy, to z tej formy opodatkowania nie mogą skorzystać przedsiębiorcy, którzy w ramach działalności będą wykonywać tożsame usługi na rzecz ówczesnego pracodawcy, jakie wykonywali dla niego na etacie — jeżeli nie upłynęły 2 lata od rozwiązania umowy o pracę.

Przykład 2.

Pani Aneta była zatrudniona w firmie DEF jako tłumacz języków obcych. Umowę z firmą rozwiązała w maju 2023, a w sierpniu tego roku założyła swoją firmę świadcząca usługi tłumaczeniowe. Czy pani Aneta może wybrać ryczałt dla swojej firmy?

To, czy pani Aneta może wybrać ryczałt, zależy od szczegółów jej współpracy z ówczesnym pracodawcą:

- jeśli pani Aneta na B2B nie będzie świadczyła w 2023 żadnych usług dla byłego pracodawcy, może wybrać ryczałt już od 2023 r.

- jeśli pani Aneta na działalności w roku 2023 wyświadczy tożsamą usługę dla ówczesnego pracodawcy, jak wykonywała dla niego na etacie — nie może wybrać ryczałtu w 2023 oraz w 2024. Ryczałt może wybrać dopiero od 2025 r.

- jeśli pani Aneta będąca już na B2B w 2023 r. będzie świadczyć dla ówczesnego pracodawcy usługi niepokrywające się z tym, co robiła na etacie — może wybrać ryczałt w 2023, ponieważ nie są to takie same czynności, jakie wykonywała będąc na etacie.

Zauważmy, iż w obu przypadkach chodzi o usługi tożsame, czyli wykonanie na B2B usług pokrywających się z zadaniami na UoP. jeżeli na etacie pracownik wykonywał inne czynności, a inne będzie wykonywał dla ówczesnego pracodawcy w ramach działalności gospodarczej, wtedy już w pierwszym roku może wybrać opodatkowanie liniowe lub ryczałt.

Ryczałt a VAT

Wielu przedsiębiorców obawia się, czy jeżeli wybiorą ryczałt dla swojej działalności, będą mogli odliczyć podatek VAT od firmowych zakupów.

Warto tutaj wiedzieć, iż ryczałt jest jedną z form opodatkowania dotyczącą PIT, natomiast podatek VAT jest zupełnie innym rodzajem podatku. Oznacza to, iż podatek PIT idzie swoją drogą, a VAT swoją. Łączy je jedynie to, iż idą do urzędu skarbowego, wychodząc z kieszeni przedsiębiorcy – upraszczając system podatkowy.

A zatem opodatkowanie ryczałtem nie blokuje możliwości odliczenia VAT od wydatków firmowych. Inaczej mówiąc, przedsiębiorca, który jest na ryczałcie może odliczać VAT od zakupów w swojej działalności gospodarczej.

Uwaga!

Skorzystaj z biura rachunkowego IFIRMA i ciesz się współpracą z dedykowaną księgową, która zna Twoją branżę.

Załóż darmowe konto i zyskaj i czas, i firmę.

Zakładam konto

Którą formę opodatkowania wybrać?

Która forma opodatkowania będzie najlepsza jest kwestią indywidualną przedsiębiorcy — u każdego inaczej kształtują się parametry przychodowe, kosztowe, a także każdemu mogą przysługiwać inne ulgi i w innej wysokości. Przed wyborem optymalnego opodatkowania należy wziąć pod uwagę przede wszystkim:

- czy możemy wybierać spośród wszystkich trzech możliwości,

- wielkość przewidywanych przychodów,

- wielkość przewidywanych kosztów,

- wysokość składek zdrowotnych — które są inne dla każdej z form opodatkowania,

- stawkę podatku,

- czy przysługuje wspólne rozliczenie z małżonkiem,

- możliwość rozliczenia straty podatkowej,

- rozliczenie ulg.

i na tej podstawie najlepiej dokonać symulacji obliczeń dla każdej z dostępnych form opodatkowania.