1 rok temu

1 rok temu

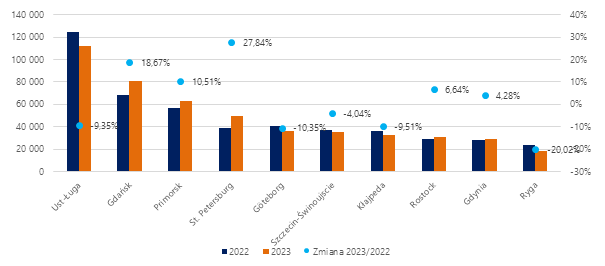

W 2023 roku polskie porty przeładowały łącznie rekordową ilość 145,7 mln ton ładunków, co oznacza wzrost o 9,56% w porównaniu z 2022 rokiem (Tabela 1). Wzrost przeładunków został odnotowany

w Porcie Gdańsk (+18,67%) oraz Porcie Gdynia (+5,25%), natomiast Porty Szczecin-Świnoujście zanotowały, 4-procentowy spadek.

Tabela 1. Przeładunki w największych polskich portach morskich w latach 2018-2023 [tys. ton]

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | Zmiana 2023/22 | |

| Port Gdańsk | 49 032 | 52 154 | 48 038 | 53 213 | 68 220 | 80 957 | 18,67% |

| Port Gdynia | 23 492 | 23 957 | 24 662 | 26 692 | 28 197 | 29 399 | 5,25% |

| Port Szczecin-Świnoujście | 28 314 | 32 175 | 31 178 | 33 220 | 36 810 | 35 323 | -4,04% |

| Łącznie | 100 838 | 108 286 | 103 878 | 113 125 | 133 227 | 145 678 | 9,56% |

Port Gdańsk z przeładunkami na poziomie ponad 80 mln ton, utrzymał drugą pozycję na Bałtyku, wyprzedzając rosyjski Port Primorsk o 17,6 mln ton. Kolejny rekordowy wynik portu to przede wszystkim zasługa wzmożonych przeładunków płynnych paliw (+47,5%, +12,13 mln ton) oraz zbóż (+60%, +1,16 mln ton). Poza tym wysoki poziom przeładunków został utrzymany w grupie węgiel i koks (+1,1%).

W Portach Szczecin-Świnoujście w 2023 roku przeładunki spadły o 4,04% i osiągnęły poziom 35,3 mln ton. Na redukcję wolumenu wpływ miały głównie zmniejszone przeładunki drobnicy (-10,4%, -1,84 mln ton) oraz węgla (-31,9%, -1,37 mln ton). Największe wzrosty, podobnie jak w Porcie Gdańsk, zanotowano w obsłudze zbóż (+59,5%, +0,98 mln ton).

Port Gdynia w 2023 roku odnotował nieco ponad 5-procentowy przyrost przeładunków. Głównymi ładunkami, które przyczyniły się do zwiększonych wolumenów były zboża (+42,7%, +2,02 mln ton) oraz paliwa płynne (+57,3%, +1,29 mln ton). Spadki dotyczyły wszystkich pozostałych grup ładunkowych, za wyjątkiem kategorii rud. Port Gdynia nie jest jednak portem obsługującym duże ilości tego ładunku

i w 2023 roku przeładunek wynosił jedynie 7,9 tys. ton.

We wszystkich głównych portach polskich największe wzrosty dotyczyły dwóch grup ładunkowych: paliw płynnych oraz zbóż. Każdy z analizowanych portów odnotował szczególne zwiększenie w tych grupach ładunkowych, co skutkowało łącznym wzrostem przeładunku paliw płynnych o 41,1% (+14,5 mln ton)

i zbóż o 50% (+4,16 mln ton).

Wyraźny wzrost przeładunków w grupie paliwa płynne w ostatnim roku jest wynikiem utrzymywanej od kilku lat polityki dywersyfikacji, jak i obecnej sytuacji związanej z atakiem Rosji na Ukrainę i zwiększaniem importu ropy z innych kierunków niż Rosja. Od 5 grudnia 2022 r. rosyjska ropa naftowa nie może być sprowadzana drogą morską do Unii Europejskiej i Wielkiej Brytanii, natomiast zakaz importu rosyjskich produktów ropopochodnych, w tym paliw wszedł w życie 5 lutego 2023 roku. Zakaz zakupu ropy od Rosji oznaczał konieczność zwiększenia dostaw z innych państw, a są to głównie odległe kierunki zamorskie, co wpłynęło na wzmożone przeładunki portowe. Do zwiększenia przeładunków pośrednio przyczynić się mogło też zaostrzenie konfliktu w Izraelu.

Wykres 1. Wielkość przeładunków w największych portach na Bałtyku w 2022 i 2023 roku [tys. ton]

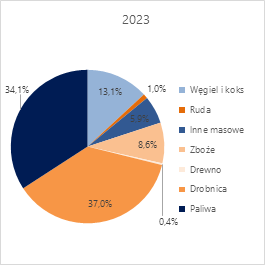

Wykres 1. Wielkość przeładunków w największych portach na Bałtyku w 2022 i 2023 roku [tys. ton]Tabela 2. Struktura przeładunków w Porcie Gdańsk, Porcie Gdynia i Portach Szczecin-Świnoujście w 2023 roku [tys. ton]

| Grupa ładunkowa | Gdańsk | Gdynia | Szczecin i Świnoujście | Łącznie | ||||

| 2023 | Zmiana 2023/2022 | 2023 | Zmiana 2023/2022 | 2023 | Zmiana 2023/2022 | 2023 | Zmiana 2023/2022 | |

| Węgiel i koks | 13 360,9 | 1,1% | 2 825,4 | -17,0% | 2 937,6 | -31,9% | 19 123,85 | -8,6% |

| Ruda | 263,5 | -48,9% | 7,9 | 31,7% | 1 135,6 | -46,1% | 1 406,96 | -46,5% |

| Inne masowe | 3 519,7 | -0,9% | 1 024,5 | -29,4% | 3 991,4 | 20,6% | 8 535,56 | 2,7% |

| Zboże | 3 091,9 | 60,0% | 6 759,7 | 42,7% | 2 631,8 | 59,5% | 12 483,44 | 50,1% |

| Drewno | 156,6 | -71,4% | 178,3 | -66,6% | 182,2 | -20,4% | 517,07 | -60,6% |

| Drobnica | 22 917,8 | -0,1% | 15 062,1 | -3,1% | 15 883,8 | -10,4% | 53 863,69 | -4,2% |

| Paliwa | 37 646,4 | 47,5% | 3 541,1 | 57,3% | 8 560,3 | 14,4% | 49 747,82 | 41,1% |

| Razem | 80 956,7 | 18,7% | 29 399,0 | 5,3% | 35 322,7 | -4,0% | 145 678,40 | 9,6% |

W ubiegłym roku gdański Naftoport odpowiadał za przeładunek 36,56 mln ton ropy naftowej i paliw

z łącznie 471 zbiornikowców, co stanowi wzrost o niemal 50% r/r i jest rekordem gdańskiego terminalu. Z przeładunków w Gdańsku korzystają także Niemcy, między innymi rafineria w Leunie, dla których Polska stanowi źródło pozyskiwania surowca po wprowadzeniu unijnego embarga.

Wzrost w grupie paliwa płynne w Portach Szczecin-Świnoujście dotyczył zarówno LNG (+7,1%), którego udział w ogólnych przeładunkach paliw płynnych w Szczecinie-Świnoujściu przekracza 50%, jak

i pozostałych paliw płynnych (+25,1%). W ubiegłym roku do portu dotarły 62 dostawy skroplonego gazu, w łącznym wolumenie 4,66 mln ton, co stanowi około 55% paliw obsłużonych w Portach Szczecin-Świnoujście. Większość dostaw pochodziło ze Stanów Zjednoczonych (41 jednostek), oraz Kataru (19 jednostek).

W 2023 roku przeładunki paliw płynnych w Porcie Gdynia zwiększyły się zarówno w porównaniu do 2022 roku, jak i wysokiego wyniku z 2021 roku, w którym przeładowano 2,5 mln ton paliw płynnych. Niemal 60-procentowa zmiana oznaczała przyrost obsługiwanego wolumenu do 3,5 mln ton.

W minionym roku analizowane porty odnotowały bardzo wysoki wzrost przeładunków zbóż.

W przypadku Portu Gdańsk i Portów Szczecin-Świnoujście zmiana w stosunku do ubiegłego roku wynosiła +60%. Pod względem tonażu, główny port zbożowy – Port Gdynia – zanotował wzrost aż

o 2 mln ton (+43% r/r). Przeładunki zbóż znacznie wzrosły już w 2022 we wszystkich polskich portach morskich. Miało to bezpośredni związek z blokadą portów ukraińskich nad Morzem Czarnym i wywozem części ukraińskiego zboża przez polskie porty. W roku 2023 mieliśmy do czynienia z dość trudną sytuacją na rynku zbóż w Polsce z powodu bardzo dużych nadwyżek ziarna, które wynikały z jednej strony

z importu zboża z Ukrainy na niespotykaną dotychczas skalę oraz wysokich zbiorów w Polsce. W 2022 roku duże wolumeny zboża, które pierwotnie miały przechodzić przez Polskę tylko w tranzycie, ostatecznie zostawały w kraju. Taka sytuacja łącznie z dużymi zbiorami w Polsce spowodowała, iż Polska pozostała z bardzo dużymi zapasami zbóż. To przyczyniło się, iż w 2023 roku priorytetem stał się eksport zboża zalegającego w polskich magazynach. Zwiększone wysyłki do odległych Państw zamorskich spowodowały znaczne zwiększenie przeładunków w portach morskich.

W 2023 roku przeładowano o 2,7% więcej ładunków z grupy „inne masowe”. Największy przyrost rok do roku zanotowały Porty Szczecin-Świnoujście, w którym obrót zwiększył się o 20,6% r/r. W Porcie Gdynia nastąpiło spore osłabienie w tej grupie ładunkowej w porównaniu do roku 2022 (-428,9 tys. ton, -29,6% r/r). W Porcie Gdańsk obroty w kategorii „inne masowe” zmniejszyły się zaledwie o 0,9%.

Paliwa płynne, zboża oraz ładunki inne masowe były jedynymi grupami ładunkowymi, w których odnotowano zwiększenie przeładunków. W pozostałych grupach ładunkowych sumaryczne przeładunki portów polskich uległy osłabieniu.

Po rekordowym roku 2022, przeładunki węgla w polskich portach w ubiegłym roku uległy zmniejszeniu. W minionym roku port polskie przeładowały łącznie 19,1 mln ton węgla, czyli o 8,6% mniej niż w roku 2022. Warto jednak zwrócić uwagę, iż do spadku przyczyniło się znaczne ograniczenie przeładunków węgla w ostatnim kwartale 2023 roku. Jeszcze w pierwszych trzech kwartałach minionego roku przeładunki wykazywały tendencję wzrostową, podczas gdy ostatni kwartał przyniósł ograniczenie przeładunku węgla na poziomie 65,8% w porównaniu do analogicznego okresu 2022 roku. W całym roku 2023 zmniejszenie przeładunków węgla odnotowano w Szczecinie-Świnoujściu (-31,9%) oraz w Gdyni

(-17,0%), w Gdańsku z kolei przeładunki nieznacznie wzrosły (+1,1%).

W przypadku obsługi drobnicy został zanotowany spadek we wszystkich analizowanych portach (-2,35 mln ton). Zarówno w ujęciu tonażowym, jak i procentowym, najdotkliwsza zmiana miała miejsce w Porcie Szczecin-Świnoujście (-10,4% r/r, -1,84 mln ton). W 2023 roku porty polskie przeładowały łącznie 53,8 mln ton drobnicy, co było wynikiem o 4,2% niższym niż ten osiągnięty w roku 2022. W grupie ładunkowej drobnica dominują ładunki zjednostkowane (kontenery i ładunki ro-ro/promowe), w związku z tym na tą grupę ładunkową bardzo silny wpływ ma sytuacja gospodarcza. Rok 2023 to czas znaczonego spowolnienia gospodarczego, z powodu wysokiej inflacji, spadku dochodów realnych, zaostrzonych warunków finansowania oraz niepewności związanej z rosyjską inwazją na Ukrainę oraz odwrócenia cyklu zapasów. To odbiło się negatywnie na popycie na dobra konsumpcyjne, co z kolei wpłynęło na zmniejszenie przeładunków drobnicy zjednostkowanej.

Spadki dotyczyły także rudy i drewna, odpowiednio o -60,6% oraz -46,5%. W przypadku rudy spadek przeładunków może być związany z spadkiem produkcji stali w Polsce w 2023 r. Z kolei w przypadku drewna, warto wskazać, iż w 2022 przeładunki drewna były wyjątkowo wysokie, co było związane

z obsługą drewna pochodzącego z Litwy, Łotwy, Estonii i Skandynawii. Drewno z tych kierunków przypływało do polskich portów, a następnie w dużej części ładowane było do kontenerów i wywożone na terminale kontenerowe, skąd surowiec płynął w eksporcie do Chin. Wolumen obsłużony w 2023 roku jest zbliżony do tego z 2021 roku, czyli można mówić o powrocie do wyników sprzed boomu w 2022 roku.

Na przestrzeni ostatniego roku lekkim zmianom uległ udział poszczególnych grup ładunkowych

w przeładunkach portów polskich. O 7,6 p.p. zwiększył się udział paliw płynnych (do 34,1%), o 2,3 p.p zwiększył się udział zbóż (do 8,6%), z kolei udziały zmniejszyły się w przypadku drobnicy oraz węgla, odpowiednio o 5,3 p.p. (do 37%) oraz o 2,6 p.p. (do 13,1%).

Wykres 2. Struktura przeładunków w głównych portach w Polsce w 2023 roku

Wykres 2. Struktura przeładunków w głównych portach w Polsce w 2023 rokuKontenery

W minionym roku wszystkie porty polskie przeładowały niecałe 3,0 mln TEU, był to wynik o 2,3% mniejszy niż w roku 2022. We wszystkich polskich portach odnotowano zmniejszenie przeładunków kontenerowych, które głównie wynikało z osłabienia polskiej gospodarki, widocznego zwłaszcza

w pierwszych dwóch kwartałach 2023 roku.

Port Gdańsk z wynikiem 2 050 287 TEU pozostaje największym portem kontenerowym na Bałtyku.

W zakresie obsługi kontenerów port ten zanotował spadek na poziomie około 1% i był to najmniejszy spadek spośród wszystkich polskich portów kontenerowych. Warto wskazać, iż taki wynik był możliwy do osiągnięcia głównie za sprawą znaczącego ożywienia przeładunków kontenerowych w terminalu Baltic Hub w ostatnim kwartale minionego roku, kiedy to przeładunki wzrosły tam o około 20%

w porównaniu do ostatniego kwartału roku 2022. W ostatnich miesiącach 2023 przeładunki rosły, ale jednocześnie Baltic Hub borykał się z dużą kongestią zarówno od strony lądu, jak i wody.

Spadek odnotowano również w Gdyni (-4,44% r/r), w której obsłużono o 40,5 tys. TEU mniej, a także

w Porcie Szczecin-Świnoujście (-10,33% r/r, o 7,8 tys. TEU mniej niż w 2022 roku). Na spadek obrotów

w Gdyni poza kondycją polskiej gospodarki miała także wpływ decyzja operatora CMA CGM

o przeniesieniu od połowy maja ubiegłego roku serwisów do Gdańska.

Tabela 3. Przeładunki kontenerów w największych polskich portach morskich w latach 2018 – 2023 [TEU]

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | Zmiana 2023/22 | |

| Port Gdańsk | 1 948 974 | 2 073 215 | 1 923 785 | 2 117 829 | 2 072 122 | 2 050 287 | -1,05% |

| Port Gdynia | 803 871 | 896 968 | 905 121 | 985 950 | 914 448 | 873 892 | -4,44% |

| Port Szczecin-Świnoujście | 81 451 | 76 143 | 86 816 | 82 140 | 75 381 | 67 592 | -10,33% |

| Łącznie | 2 834 296 | 3 046 326 | 2 915 722 | 3 185 919 | 3 061 951 | 2 991 771 | -2,29% |

Obsługa ładunków w technologii ro-ro

W przypadku jednostek frachtowych jedynym portem, który odnotował wzrost przeładunków w zeszłym roku jest Port Gdynia (+2,07% r/r). Wzrost ten wynika z przyrostu ilości ładunków na linii promowej Gdynia-Karskrona, obsługiwanej przez Stane Line, podczas gdy przewóz na linii ro-ro Gdynia-Hanko odsługiwanej przez Finnlines uległ spadkowi. Spadek obrotu w jednostkach frachtowych odnotowany przez Port Gdańsk wynosił aż -25,67% r/r, a w Porcie Szczecin-Świnoujście -10,91% r/r. Ostatni

z wymienionych portów zanotował także spadek w obsłudze samochodów osobowych, podczas gdy

w Porcie Gdańsk i Gdynia zanotowano wzrost o kolejno 7,5% oraz 8,4%.

Tabela 4. Obsługa ładunków ro-ro i samochodów osobowych w największych polskich portach w latach 2022 i 2023 [szt.]

| Samochody osobowe | Jednostki frachtowe | |||||

| 2022 | 2023 | Zmiana 2023/2022 | 2022 | 2023 | Zmiana 2023/2022 | |

| Port Gdańsk | 101 899 | 109 582 | 7,54% | 33 036 | 24 556 | -25,67% |

| Port Gdynia | 106 753 | 115 747 | 8,43% | 318 050 | 324 626 | 2,07% |

| Port Szczecin-Świnoujście | 270 969 | 262 156 | -3,25% | 515 688 | 459 440 | -10,91% |

| Razem | 479 621 | 487 485 | 1,64% | 866 774 | 808 622 | -6,71% |

Pasażerowie linii promowych

W zeszłym roku wzrost liczby pasażerów dotyczył jedynie Portu Gdynia, w którym odnotowano prawie 11-procentowy wzrost. Obsługujący linię Gdynia-Karlskrona nowy prom, Stena Estelle, już pod koniec 2022 roku wpłynął na zwiększenie atrakcyjności połączenia. A od stycznia 2023 roku na trasie towarzyszy jej bliźniacza jednostka – Stena Ebba. W Świnoujściu i Gdańsku z kolei zanotowano spadek obsługi pasażerów promowych. W Świnoujściu jest to powiązane ze spadkiem przeładunków jednostek frachtowych, gdyż na liniach promowych ze Świnoujścia dominującą grupa pasażerów są kierowcy ciężarówek. Pod koniec 2023 roku rejsy na linii Świnoujście-Ystad operatora Unity Line zakończył po 35 latach prom Jan Śniadecki. Od 2024 roku jednostka zatrudniona będzie na liniach greckich, należąc do floty Ainaftis, z nowym imieniem – Thalassitis.

Tabela 5. Regularny ruch pasażerski w głównych portach polskich w latach 2018-2023 [pasażerowie]

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | Zmiana 2023/2022 | |

| Port Gdańsk | 117 939 | 166 475 | 147 909 | 162 209 | 165 549 | 142 628 | -13,85% |

| Port Gdynia | 687 545 | 682 590 | 394 608 | 453 017 | 600 029 | 665 610 | 10,93% |

| Port Szczecin-Świnoujście | 1 072 679 | 1 069 318 | 930 625 | 1 046 333 | 1 097 535 | 1 040 455 | -5,20% |

| Razem | 1 878 163 | 1 918 383 | 1 473 142 | 1 661 559 | 1 863 113 | 1 848 693 | -0,77% |

Obsługa statków wycieczkowych

W ubiegłym roku po raz kolejny zanotowano wzrost liczby obsłużonych turystów, jednak przy zmniejszonej liczbie zawinięć statków. Największy polski port wycieczkowy, Port Gdynia, obsłużył

o 5 jednostek mniej niż w 2022 roku, obsługując jednocześnie ponad połowę większą liczbę pasażerów (+57,45% r/r).

W przypadku Portu Gdańsk odnotowano zdecydowane zmniejszenie liczby zawinięć wycieczkowców

(o 46%), co przyczyniło się do spadku liczby obsłużonych pasażerów wycieczkowców o 44% r/r. Do portu w Szczecinie zawinęła tylko jedna jednostka, na której pokładzie było 471 pasażerów.

Sezon zawinięć wycieczkowców na Bałtyku od 2020 roku obarczony jest problemami. Najpierw z powodu obostrzeń pandemicznych odwoływano większość rejsów, a następnie wojna w Ukrainie wymusiła natychmiastowe zmiany tras w celu pominięcia zawinięć do St. Petersburga, na czym straciły także porty w bezpośrednim sąsiedztwie Rosji tj. Port Helsinki czy Port Tallinn.

Tabela 6. Ruch wycieczkowy w polskich portach w 2022 i 2023 roku [pasażerowie oraz liczba zawinięć]

| Turyści | Zawinięcia | |||||

| 2022 | 2023 | Zmiana 2023/2022 | 2022 | 2023 | Zmiana 2023/2022 | |

| Port Gdańsk | 29 251 | 16 381 | -44,00% | 79 | 42 | -46,84% |

| Port Gdynia | 56 991 | 89 721 | 57,43% | 41 | 36 | -12,20% |

| Port Szczecin-Świnoujście | 997 | 471 | -52,76% | 2 | 1 | -50,00% |

| Razem | 87 239 | 106 573 | 22,16% | 122 | 79 | -35,25% |

Perspektywy na 2024 rok

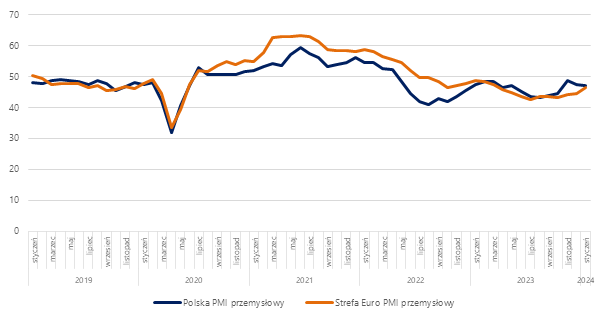

W celu określenia perspektyw na 2024 rok, pomocny może być wskaźnik PMI (Purchasing Managers’ Index)[1] opracowywany przez IHS Markit. PMI to oparty na ankietach wskaźnik aktywności gospodarczej, często uważany za wskaźnik wyprzedzający koniunktury. Pierwotnym wskaźnikiem jest PMI dla przemysłu, jednak w tej chwili istnieje także wskaźnik dla usług i oraz wskaźnik złożony (średnia ważona wskaźników PMI dla przemysłu i sektora usług dla danego regionu geograficznego lub gospodarki). PMI dla przemysłu może zwiastować zmiany w handlu, a zmiany w handlu mogą wpłynąć na wolumeny przeładowanych ładunków w portach. Na poziom wskaźnika PMI składają się „wskaźniki podrzędne”: produkcji, nowych zamówień, zatrudnienia, kosztów, cen sprzedaży, eksportu, aktywności zakupowej, wydajności dostawców, zaległości w zamówieniach i zapasów.

Wyraźne odbicie post-pandemiczne gwałtownie zahamowało wraz z wybuchem wojny w Ukrainie

w 2022 roku. Efektem zmian na rynku energetyki był wysoki wskaźnik inflacji co przyczyniło się do stagnacji gospodarczej zarówno w Polsce, jak i w Europie. Odczyt PMI dla Polski w styczniu 2024 roku osiągnął 47,1 pkt i już dwudziesty pierwszy miesiąc z rzędu utrzymuje się poniżej neutralnego poziomu 50 pkt.

Wykres 4. Wielkość przemysłowego wskaźnika PMI w Polsce i w strefie Euro w okresie styczeń 2019-styczeń 2024

Wykres 4. Wielkość przemysłowego wskaźnika PMI w Polsce i w strefie Euro w okresie styczeń 2019-styczeń 2024Źródło: Actia Forum na podstawie danych IHS Markit.

Spadająca liczba nowych zamówień oznaczała przede wszystkim niski popyt związany ze słabym rynkiem niemieckim będącym głównym kierunkiem eksportowym Polski, a także silną konkurencją z Azji, nadmiernymi zapasami u klientów oraz brakiem nowych inwestycji. Nastroje przedsiębiorców widocznie poprawiły się w Zachodniej Europie. W styczniu indeks PMI w strefie euro wzrósł z grudniowego odczytu 44,4 do 46,6 pkt., a w Niemczech z 43,3 do 45,4 pkt.

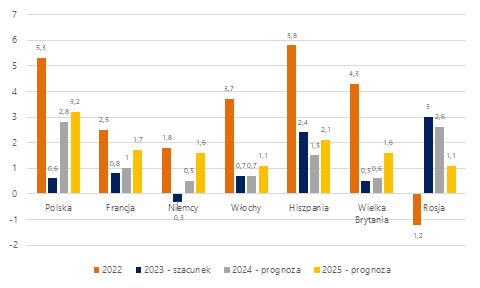

Przewiduje się, iż wzrost PKB Polski ulegnie zwiększeniu z szacunkowych 0,6% w 2023 roku do 2,8%

w 2024 roku, a następnie do 3,2% w 2025 roku. Przyglądając się dokładnym prognozom wzrostu PKB na 2024 rok, można wskazać, iż przewidywania ze stycznia 2024 roku zostały podwyższone w stosunku do tego, co wskazywano w październiku 2023 roku, kiedy oczekiwano wzrostu polskiego PKB o 2,3%.

Wykres 5. Prognozy wzrostu PKB w 2024 i 2025 roku w wybranych krajach strefy Euro, Polsce, Rosji oraz Wielkiej Brytanii

Wykres 5. Prognozy wzrostu PKB w 2024 i 2025 roku w wybranych krajach strefy Euro, Polsce, Rosji oraz Wielkiej BrytaniiŹródło: Actia Forum na podstawie World Economic Outlook, styczeń 2024.

Rok 2023 przebiegał pod znakiem inflacji, kontynuowanej wojny w Ukrainie oraz zakłóceń na rynku transportowym i energetycznym wywołanym zaostrzeniem konfliktu na Bliskim Wschodzie. 2024 rok będzie kolejnym rokiem z niewątpliwym wpływem czynników geopolitycznych na całą Polską gospodarkę, a tym samym na rynek transportu. W minionym roku słabnący popyt wpłynął na zmniejszone wolumeny przeładunków drobnicy skonteneryzowanej i ro-ro. Lekkie ożywienie nastrojów konsumenckich w ostatnich miesiącach 2023 roku oraz prognozy wzrostu PKB Polski na 2024 rok dają nadzieję na lekkie ożywienie w segmencie przeładunków drobnicy zunifikowanej w 2024 roku. Z kolei perspektywa wciąż niezakończonej wojny w Ukrainie, związanej z nią embarga na surowce (węgiel, ropa naftowa i jej produkty, a także sankcje na LPG w pełnym zakresie od 20 grudnia 2024) wiązać się będą najprawdopodobniej z dalszym wzrostem przeładunków ładunków masowych w portach.

Fot.: Port Gdańsk