3 lat temu

3 lat temu

W kolejnym artykule z cyklu o wdrożeniach IT chcemy podzielić się przemyśleniami na temat projektów wdrożenia systemu ERP w przedsiębiorstwie. Tym razem w oderwaniu od badań i statystyk, ale bazując na wieloletnim doświadczeniu.

Czy analiza przedwdrożeniowa ma sens? Jakim obszarom warto poświecić najwięcej uwagi? Odpowiadamy poniżej.

Co wpływa na sukces wdrożenia systemu ERP?

Jeśli za sukces przyjmiemy prawidłowo wdrożony system IT, wykorzystywany przez zamawiającego i realizujący procesy biznesowe, warunkiem, aby do tego doszło jest gotowość organizacji na wprowadzenie zmian. Zmian w obsłudze danego procesu, funkcjonalnych, wizualnych (m.in. nowe interfejsy użytkownika), których chce zarówno zarząd, sponsor projektu, jak i odpowiednie działy w firmie i jego użytkownicy.

Brak przekonania o potrzebie bądź chęci zmian ujawnia się najczęściej już przy pierwszych przeszkodach i może być czynnikiem skłaniającym do wycofania się z projektu. Przedwcześnie zakończony projekt wdrożenia IT może skutkować „wdrożeniową traumą” – zatrzymaniem rozwoju w tym obszarze firmy na kolejne lata.

Aby zwiększyć szanse na sukces firma powinna odpowiednio przygotować się do wdrożenia. Elementem takiego przygotowania będzie przeprowadzenie wewnętrznych konsultacji, zinwentaryzowanie potrzeb, zabezpieczenie środków finansowania projektu oraz odpowiednich zasobów ludzkich (w tym kierownictwa).

Sporą rolę przy udanym wdrożeniu IT odgrywa inspirujący, zmotywowany i wierzący w sukces sponsor projektu (lub najbardziej zaangażowana osoba z wyższego kierownictwa). Buduje on dobre relacje na linii zespół zamawiającego – zespół wykonawcy, rozwiązuje konflikty i poszukuje kompromisów, gdy stanowiska obu stron wydają się zmierzać w odmiennych kierunkach.

Czy analiza przedwdrożeniowa nie ma sensu?

Analiza przedwdrożeniowa według metodyk kaskadowych (waterfall) ma skonkretyzować zakres i sposób realizacji umowy. Doprecyzowuje w szczególności: oczekiwania zamawiającego, zakres procesowy i modułowy wdrożenia IT, komponenty, funkcjonalności oraz interfejsy z systemami zewnętrznymi, które wchodzą w skład poszczególnych modułów. Analiza określa również obszary nieobjęte wdrożeniem. Gdy jest dobrze przeprowadzona, pomaga obu stronom w określeniu realistycznego budżetu i harmonogramu wdrożenia. Klasyczna analiza przedwdrożeniowa wymaga częstego kontaktu zamawiającego z wykonawcą, co jest świetnym sposobem na sprawdzenie, jak pracuje się z wybranym podmiotem i czy chcemy mu powierzyć całe wdrożenie systemu ERP.

Nic nie stoi jednak na przeszkodzie, żeby analiza przedwdrożeniowa przyjęła inny, uzależniony od potrzeb danej organizacji kształt. Może być narzędziem do lepszego zrozumienia potrzeb danej organizacji i pomóc w wyborze odpowiedniej klasy systemu ERP oraz jego dostawcy. Może też przygotować organizację do planowanych zmian (np. zewidencjonowanie i stworzenie precyzyjnych opisów aktualnych procesów biznesowych, stworzenie mapy procesów, uzupełnienie dokumentacji wewnętrznej spółki, wytypowanie kluczowych członków zespołu wdrożeniowego zamawiającego).

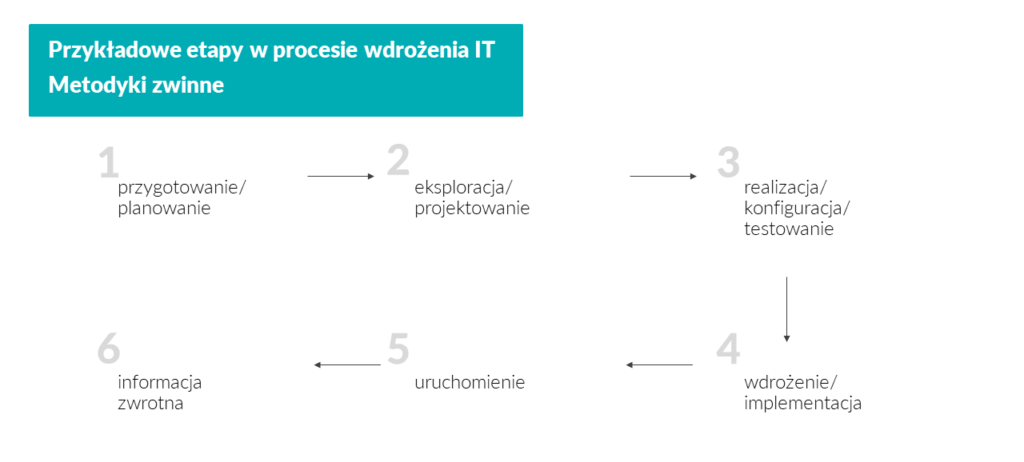

W metodykach zwinnych zasadniczo nie występuje klasyczna analiza przedwdrożeniowa, stąd jej popularność znacząco słabnie. Przy zwinnych metodykach znamy cel, ale nie mamy z góry sztywnego planu na dotarcie do niego. Praca nad budową rozwiązania podzielona jest na mniejsze części (np. iteracje/sprinty) i odbywa się przyrostowo. Mogą one być pewnymi odcinkami czasu lub wyodrębnionymi częściami konfiguracyjnymi lub modułami. Co charakterystyczne dla tego typu metodyki, części wdrożenia IT często dzieli się na – różnie definiowane w zależności od wykonawcy – etapy: przygotowanie/ planowanie, eksploracja/projektowanie, realizacja/ konfiguracja/ testowanie, wdrożenie/ implementacja, uruchomienie, informacja zwrotna.

Na początkowych etapach powstają produkty, które w klasycznym wdrożeniu kaskadowym powstałyby dla całego wdrożenia już na etapie analizy przedwdrożeniowej (np. listy funkcjonalności, opisy procesów).

Pomimo nakładów czasowych i finansowych niezbędnych do wykonania przedwdrożeniowej, może ona utwierdzić lub odwieść firmę od wdrożenia systemu ERP. Wyjście z umowy wdrożeniowej jest bardziej skomplikowane i zwykle dużo droższe niż jakiekolwiek działania przygotowawcze, dlatego decyzję tego typu dobrze poprzedzić analizą.

Wdrożenia systemów ERP – zabezpieczenie kwestii prawnych i podatkowych w umowach

Przy negocjacji umowy wdrożeniowej, poza określeniem przedmiotu, sporo czasu poświęca się na postanowienia związane z odpowiedzialnością stron (zasadami, włączeniami, limitami), karami umownymi (za zwłokę / opóźnienie, limity, mechanizmy zmniejszenia / anulowania kar) czy tzw. exit planem, opisującym różne warianty i konsekwencje wyjścia z umowy. To bardzo ważne i trudne kwestie. Ich prawidłowe określenie w umowie wymaga doświadczenia w tym obszarze.

Stosunkowo mało czasu poświęca się natomiast na przedyskutowanie i dopracowanie umowy w zakresie kwestii podatkowych. Zagadnienia podatkowe mogą powstać już na etapie wyboru stron umowy. Często zdarza się, iż wdrożenie systemu ERP realizowane jest w jednej spółce, a jego beneficjentem są też inne spółki z grupy kapitałowej w różnych krajach. W zależności od systemu i sposobu jego wdrożenia oraz do jakiego kraju będzie udostępniany, mogą pojawić się różne implikacje w zakresie podatku u źródła. Odmiennie może się kształtować sytuacja, gdy taki system udostępniany jest innym zagranicznym spółkom z grupy na zasadzie dalszej licencji, np. z prawem do modyfikacji, a inaczej, gdy odbywa się to na zasadzie licencji typu „end-user”. Na podatek u źródła ma też wpływ, czy przedmiotem świadczenia na rzecz zagranicznych spółek z grupy będzie odrębna i samodzielna usługa doradcza/ konsultingowa w zakresie IT czy usługa zarządzania projektem IT. Innym bardzo w ważnym zagadnieniem w przypadku podmiotów powiązanych są kwestie cen transferowych (transfer pricing) Dlatego postanowienia umowne opisujące co i w jaki sposób może być udostępniane dalej powinny być bardzo precyzyjne.

Wydatki na wdrożenie systemu ERP oraz opłaty za korzystanie z niego to również wyzwanie w zakresie prawidłowej kwalifikacji w podatku dochodowym. Różni się ona dla systemów licencjonowanych oraz w całości lub częściowo udostępnianych w modelu SaaS (np. niektóre aplikacje autorskie wykonawcy). Przy klasycznym wdrożeniu oraz licencjonowaniu systemu wydatki zwykle ujmuje się w wartości początkowej danej wartości niematerialnej i prawnej, zaliczając je do kosztów uzyskania przychodów poprzez odpisy amortyzacyjne. Natomiast w rozwiązaniu dostarczanym w modelu SaaS (tzw. bezlicencyjnego udostępnienia) koszty dostosowania rozwiązania i opłaty subskrypcyjne potencjalnie mogą stanowić koszt uzyskania przychodów na zasadach ogólnych. Prawidłowa kwalifikacja jest trudnym zagadnieniem zarówno pod kątem prawnym, jak i podatkowym, które dodatkowo komplikują sami dostawcy systemu i firmy wdrażające. W umowach i regulaminach często padają niejednoznaczne sformułowania Liczne nieporozumienia wynikają również ze złego tłumaczenia na język polski wzorów dokumentów. Dlatego już na etapie negocjacji warto zwracać uwagę na kwestie podatkowe i najlepiej włączyć doradców podatkowych specjalizujących się we wdrożeniach IT.

Istotne jest też zadbanie o kwestie związane z wynagrodzeniem, harmonogramem płatności, terminami płatności oraz stosowanymi zabezpieczeniami (np. kaucją gwarancyjną, zatrzymaniem części należnego wynagrodzenia, przesunięciami płatności w harmonogramie względem poziomu zaawansowania prac, gwarancją bankową dobrego wykonania). W zależności od tego jak opisane będzie wdrożenie systemu ERP (czy będzie świadczeniem niepodzielnym – jednym dziełem, czy też będzie stanowiło kilka dzieł), harmonogram płatności oraz zabezpieczenia będą się różniły. Najważniejsze jest określenie charakteru wynagrodzenia. Czy mamy do czynienia z wynagrodzeniem zryczałtowanym (fixed-price), godzinowym (time & materials) czy mieszanym (np. time & materials z określonym maksymalnym wynagrodzeniem za poszczególne etapy prac lub za pewną część prac rozliczaną fixed-fee, a za inne time & material). W przeszłości dominowały wynagrodzenia zryczałtowane, aktualnie najczęściej w umowach wdrożeniowych IT pojawią się wynagrodzenia o charakterze mieszanym. Źle skonstruowane postanowienia o wynagrodzeniu to ryzyko odpowiedzialności za zatrzymanie części wynagrodzenia i problemy z jego odzyskaniem w razie niepowodzenia wdrożenia.

Zanim rozpoczniesz pierwsze wdrożenie IT

Jest bardzo wiele kwestii na styku prawa i biznesu, na które staramy się zwracać uwagę w przypadku organizacji, które po raz pierwszy wdrażają system typu ERP, między innymi:

- Wdrożenie nie musi odbywać się metodyką Agile – w małych wdrożeniach gotowego rozwiązania, które nie wymagają dużej personalizacji, metodyka kaskadowa może być równie dobrym i bezpiecznym rozwiązaniem;

- System po starcie produkcyjnym będzie miał błędy – oczekiwanie bezbłędnego działania systemu (płynnej realizacji wszystkich procesów) jest utopijne. Strony umawiają się na odpowiedni poziom wsparcia serwisowego po starcie, aby usuwać błędy w bezpiecznym dla biznesu czasie;

- Nawet najlepiej zaplanowanie wdrożenia IT nie sprawią, iż wszystkie osoby w organizacji będą gotowe do obsługi nowego systemu po stracie produkcyjnym –mimo wysiłków organizacji, szkoleń i indywidulanych konsultacji, część pracowników nie będzie gotowa na obsługę nowego systemu. Przyczyn może być wiele, ale ważne, aby możliwie gwałtownie „douczyć” tę grupę użytkowników;

- Wdrożenie systemu ERP jest równie ważne jak jego późniejsze utrzymanie – na etapie wdrożenia warto zabezpieczyć kwestie związane z utrzymywaniem systemu. Nie musi być to w pełni przygotowana umowa serwisowa, ale doprecyzowanie najważniejszych kwestii jak: zobowiązanie do świadczenia serwisu przez określony czas po wdrożeniu, minimalna pula godzin serwisowych czy poziom wsparcia serwisowego (godziny pracy helpdesku, czasy reakcji, czasy naprawy usterek);

- W przypadku sporu co do należytego wykonania umowy, warto skorzystać z doradztwa zewnętrznych specjalistów – choćby dla wysoko wyspecjalizowanego zespołu ze strony zamawiającego, sytuacja projektowa może utrudnić obiektywną ocenę stopnia realizacji umowy. Może to powodować złą komunikację na linii zespół wykonawcy i zamawiającego oraz emocje, związane z bezpośrednim zaangażowaniem w projekt. Koszty zewnętrznych specjalistów w przypadku nienależytego wykonania umowy stanowią szkodę, którą stosunkowo łatwo udowodnić i dochodzić w sądzie. Jednocześnie od początku trwania umowy należy dbać o kwestie dokumentacji i prowadzić ją na bieżąco zgodnie z umową oraz odpowiednio archiwizować;

- Powiedzenie, iż umowa jest na złe czasy nie dotyczy umów o wdrożenie IT i trzeba z tym stereotypem walczyć – dobra umowa wdrożeniowa to minimum bezpiecznej współpracy stron oraz bezpiecznego korzystania z wdrożonego systemu przez kolejne lata.

- Wdrożenie systemu ERP w niektórych przypadkach może być elementem projektu z zakresu B+R a z tym mogą wiązać się korzyści podatkowe – przy czym trzeba na odpowiednim etapie pamiętać o spełnieniu warunków.

Więcej o najważniejszych zagadnieniach związanych z wdrożeniami IT w kolejnym artykule z naszego cyklu. Zachęcamy do pozostania z nami na bieżąco i kontaktu w przypadku jakichkolwiek pytań.

![14. emerytura 2026 netto [KWOTY]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)