2 lat temu

2 lat temu

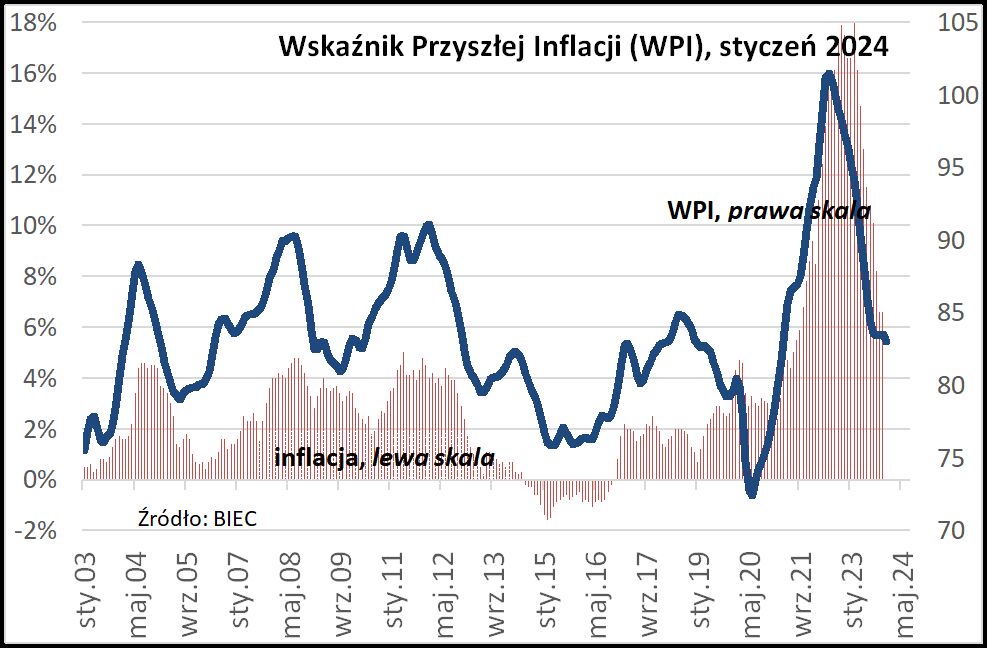

Wskaźnik Przyszłej Inflacji (WPI), prognozujący z kilkumiesięcznym wyprzedzeniem kierunek zmian cen towarów i usług konsumpcyjnych w styczniu 2024 roku spadł o 0,5 punktu w stosunku do grudniowych notowań.

Końcówka minionego roku charakteryzowała się wyhamowaniem spadku wskaźnika i jego oscylowaniem wokół zbliżonych do siebie wartości. Wynikało to głównie z ponownego nasilenia oczekiwań inflacyjnych konsumentów i producentów. w tej chwili oczekiwania te uległy stabilizacji, zaś kurs wymiany złotego względem dolara i euro oraz ceny podstawowych surowców na rynkach światowych sprzyjają obniżeniu tempa wzrostu cen w najbliższej przyszłości. Wśród czynników niesprzyjających dalszemu spadkowi inflacji należy wymienić dalszą silną stymulację popytu konsumpcyjnego oraz wzrost kosztów prowadzenia działalności gospodarczej, a zwłaszcza kosztów pracy.

Oczekiwania inflacyjne przedstawicieli przedsiębiorstw produkcyjnych utrzymały się na zbliżonym poziomie do rezultatów z ubiegłego miesiąca. w tej chwili przewaga odsetka firm planujących w najbliższym czasie podnieść ceny na swe wyroby nad odsetkiem firm planujących obniżki nie przekracza 13%. Tej skali przewaga utrzymuje się od trzech miesięcy i jest znacząco wyższa niż w miesiącach letnich ubiegłego roku. Spośród 21 badanych przez GUS branż tylko w trzech dominują opinie wskazujące na możliwość spadku cen. W pozostałych branżach przeważają opinie wskazujące na ich wzrost. Tendencje do podnoszenia cen najsilniej wyrażane są przez producentów sprzętu transportowego, przemysłu farmaceutycznego, odzieżowego oraz w branży świadczącej usługi napraw, konserwacji i instalacji maszyn. Szczególnie niepokojące są zamiary podwyżek w tej ostatniej branży. Najprawdopodobniej wynikają one ze zwiększonego popytu na te kategorie usług, zaś to z kolei jest konsekwencją znacznego stopnia zużycia w tej chwili posiadanego przez firmy parku maszynowego i wieloletnich zaległości inwestycyjnych w technologiczne wyposażenie firm.

Oczekiwania inflacyjne przedstawicieli gospodarstw domowych nieznacznie zmalały w stosunku do ubiegłego miesiąca (spadek o niecały 1 p. proc.). przez cały czas około 82% badanych spodziewa się wzrostu cen. Nieznacznie ubyło tych, którzy spodziewają się, iż ceny będą w najbliższym czasie rosły w tempie dotychczasowym na rzecz grupy respondentów, którzy uważają, iż będą one rosły wolniej niż dotychczas. Wskaźnik oczekiwań inflacyjnych polskich konsumentów jest ponad dwukrotnie wyższy od średniej dla całej Unii Europejskiej, jednak w naszym regionie niemal we wszystkich krajach poziom tych oczekiwań jest podwyższony. Najwyższy, i znacznie wyższy niż dla Polski jest na Węgrzech i w Słowenii.

Indeks cen surowców publikowany przez IMF w dalszym ciągu obniża się. Jego poziom jest o około 14% niższy w stosunku do wartości sprzed roku a spadek cen w ostatnich miesiącach dotyczył większości surowców przemysłowych.

Obserwowane ostatnio umocnienie złotego względem euro i dolara wpływa korzystnie nie tylko na ceny zakupu importowanych surowców, ogranicza wzrost cen wszystkich importowanych towarów a tym samym ogranicza pole do podwyżek cen na produkty podobne, wytwarzane przez rodzimych producentów.

![14. emerytura 2026 netto [KWOTY]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)