2 lat temu

2 lat temu

W 2023 r. zmienił się moment rozpoczęcia korzystania ze wsparcia w ramach Polskiej Strefy Inwestycji (PSI) z tytułu kosztów kwalifikowanych nowej inwestycji. Jakie są tego skutki? Odpowiadamy w kontekście wpływu zmiany na status członka Podatkowej Grupy Kapitałowej (PGK) i rozliczanie straty.

Wpływ na status w ramach Podatkowej Grupy Kapitałowej

Zgodnie z ustawą o CIT Podatkową Grupą Kapitałową mogą być grupy co najmniej dwóch spółek prawa handlowego mających osobowość prawną, które pozostają w związkach kapitałowych.

Przepisy podatkowe przewidują przy tym szereg warunków dotyczących zarówno utworzenia, jak i późniejszego funkcjonowania PGK. Jednym z nich jest niekorzystanie ze zwolnienia dochodów uzyskanego z działalności gospodarczej prowadzonej w ramach tzw. Polskiej Strefy Inwestycji, na podstawie przepisów ustawy o PSI.

Interpretacje Dyrektora KIS

W ostatnich interpretacjach podatkowych Dyrektor Krajowej Informacji Skarbowej (DKIS) potwierdził1, iż dany podatnik może funkcjonować jako członek PGK, w czasie gdy realizuje inwestycję na podstawie decyzji o wsparciu. Jest to możliwe do momentu gdy zacznie uzyskiwać z tej inwestycji dochody korzystające ze zwolnienia. Wówczas nie prowadzi to do utraty statusu PGK.

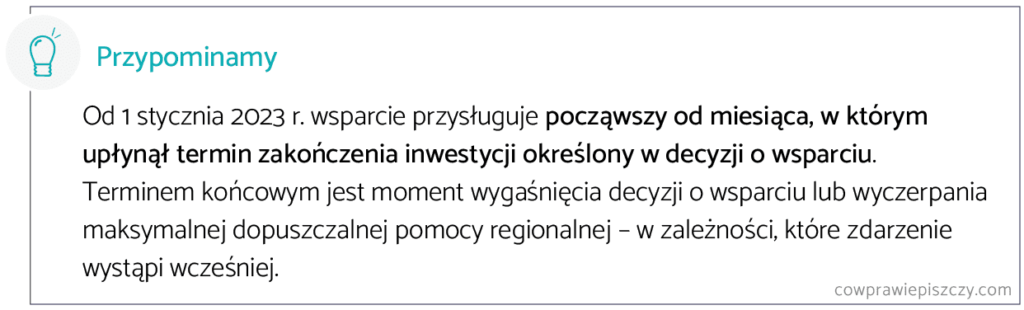

Analogiczne stanowisko DKIS wyrażał już w przeszłości. Teraz jednak oparł się na niedawno zmienionym przepisie § 9 ust. 1 rozporządzenia PSI. Jednoznacznie reguluje on moment, od którego podatnik może rozpocząć korzystanie ze zwolnienia dochodów uzyskanych z nowej inwestycji. Jest to miesiąc, w którym upłynął termin zakończenia inwestycji określony w decyzji o wsparciu.

W jednej z analizowanych spraw termin ten przypadał na okres po zakończeniu funkcjonowania PGK. Tym samym możliwość korzystania przez spółkę ze zwolnienia podatkowego powstaje w momencie, w którym spółka nie jest już uczestnikiem PGK.

Naruszenie jednego z warunków PGK miałoby miejsce w sytuacji, w której spółka korzystałaby ze zwolnienia podatkowego w okresie funkcjonowania PGK. W ocenie DKIS nie ma przy tym znaczenia, iż koszty kwalifikowane będą ponoszone przez spółkę w okresie uczestnictwa w PGK. Nieważne będzie też to, iż w tym czasie zostanie również wydana decyzja o wsparciu.

Decydujące znaczenie ma określony w decyzji termin zakończenia inwestycji, z którym związane jest uprawnienie do korzystania ze zwolnienia. Przypada on na miesiąc, w którym PGK nie będzie już istniała.

Co to oznacza w praktyce?

Potwierdza się więc, iż przesunięty moment rozpoczęcia korzystania ze zwolnienia stanowi termin graniczny, do którego podatnicy działają na zasadach ogólnych pod kątem podatkowym. Tego rodzaju potwierdzenie może być istotne na wypadek chęci skorzystania z innych instrumentów podatkowych przez podatników posiadających decyzje o wsparciu.

A w jaki sposób przesunięcie momentu rozpoczęcia korzystania ze zwolnienia wpływa na rozliczania straty? Na przestrzeni ostatnich lat nie było możliwe rozliczanie straty w ramach działalności opartej na zezwoleniach SSE lub decyzjach o wsparciu. Jednak w związku ze wspomnianą zmianą przepisu2, zagadnienie to poddano ponownej ocenie DKIS – w odniesieniu do decyzji o wsparciu wydanej w 2023 r.

Moment korzystania ze zwolnienia

Jeden z podatników zwrócił się do DKIS o potwierdzenie, czy:

- w przypadku ukończenia nowej inwestycji przed terminem określonym w decyzji, przychody osiągane z tej ukończonej inwestycji będą korzystały ze zwolnienia?

DKIS nie zgodził się z tym stanowiskiem. W jego ocenie takie przychody nie będą korzystały ze zwolnienia3, do momentu upłynięcia terminu zakończenia inwestycji, określonego w decyzji o wsparciu.

- w przypadku ukończenia inwestycji w części, która umożliwia rozpoczęcie prowadzenia działalności (produkcji) przed zakończeniem całej inwestycji określonej w decyzji o wsparciu z 2023 r. – przy założeniu dochowania maksymalnego terminu ukończenia całości inwestycji określonej w decyzji o wsparciu – do przychodów, które wnioskodawca będzie osiągał, będzie stosowany przepis ustawy o CIT dotyczący zwolnienia?

Tutaj również odpowiedź jest negatywna (i jest konsekwencją tej pierwszej).

Kiedy można rozliczać stratę?

Podatnik zwrócił się do DKIS z jeszcze jednym pytaniem. Istotą ostatniego problemu było ustalenie, czy w przypadku poniesienia strat w okresie od faktycznego zakończenia inwestycji lub faktycznego częściowego zakończenia inwestycji pozwalającego na prowadzenie działalności z realizacji tej inwestycji, do momentu upływu terminu określonego w decyzji, podatnik może rozliczać te straty.

W myśl ustawy o CIT4 przy ustalaniu dochodu stanowiącego podstawę opodatkowania nie uwzględnia się kosztów uzyskania przychodów oraz przychodów ze źródeł przychodów położonych na terytorium RP lub za granicą, o ile dochody z tych źródeł nie podlegają opodatkowaniu podatkiem dochodowym albo są wolne od podatku.

W ocenie DKIS, skoro do momentu zakończenia inwestycji określonego w decyzji o wsparciu podatnik będzie musiał rozliczać wynik działalności objętej decyzją jako wynik działalności opodatkowanej, to w sprawie nie będzie mógł być stosowany wspomniany wcześniej przepis5.

W przypadku poniesienia straty w okresie od zakończenia inwestycji lub jej częściowego zakończenia pozwalającego na prowadzenie działalności z realizacji tej inwestycji, do momentu upływu terminu określonego w decyzji, wnioskodawca będzie więc uprawniony do rozliczenia poniesionych strat.

Przełożenie na inne sprawy – strata nie tylko ekonomiczna

Omawiana interpretacja jest o tyle istotna, iż DKIS, odnosząc się w toku sprawy do zmienionego przepisu6, podkreślił, iż podatnik, do momentu upływu terminu zakończenia inwestycji określonej w decyzji o wsparciu, nie może korzystać ze zwolnienia.

W związku z tym, w ocenie DKIS, skoro podatnik w tym okresie nie korzysta z pomocy polegającej na zwolnieniu dochodu z opodatkowania, to w przypadku poniesienia straty jest ona stratą w rozumieniu podatkowym, a nie tylko ekonomicznym.

Obecne podejście DKIS jest powiązane z wydawanymi przed laty interpretacjami dotyczącymi możliwości rozliczania straty w okresie poprzedzającym spełnienie warunków umożliwiających korzystanie ze zwolnienia, które były wydawane w dość szczególnym kontekście prawnym. Dotyczyły obejmowania przedsiębiorstwa lub jego zorganizowanej części granicami SSE w związku z realizacją danej inwestycji.

Przedmiotowa interpretacja może nieść ze sobą szereg dalszych pozytywów na potrzeby rozliczania wyniku podatkowego, ponieważ typową sytuacją jest to, iż w początkowej fazie inwestycji koszty ponoszone przez przedsiębiorców posiadających decyzje o wsparciu przewyższają przychody zwolnione. Wobec tego powstała w ten sposób strata mogłaby podlegać rozliczeniu i realnie wpływać na wielkość uzyskanej pomocy publicznej.

***

Podsumowując, nie ma przeciwwskazań do tego, by podatnicy funkcjonowali jako członkowie Podatkowej Grupy Kapitałowej, w czasie kiedy będą realizować inwestycje na podstawie decyzji o wsparciu, do momentu kiedy zaczną uzyskiwać z tych inwestycji dochody korzystające ze zwolnienia.

Jeśli zaś chodzi o rozliczanie straty do momentu zakończenia inwestycji, to jest to możliwe w przypadku podatników posiadających decyzję o wsparciu wydane w 2023 r. Sytuacja pozostałych przedsiębiorców zależy m.in. od tego, czy przed ukończeniem inwestycji zostały osiągnięte dochody zwolnione i poniesione w związku z tą działalnością koszty.

W przypadku pytań lub wątpliwości do powyższego tematu, zachęcamy do kontaktu.