Kraje UE w 1 półroczu 2024 r. importowały miesięcznie więcej skroplonego gazu niż miało to miejsce w analogicznych miesiącach 2020 i 2021 r. Bezpieczeństwo energetyczne gospodarek UE zależy w dużym stopniu od morskich dostaw LNG oraz sprawności stałych i pływających terminali LNG. Światowy handel morski LNG przez cały czas rósł w zeszłym roku, na co wpłynęła wojna na Ukrainie i zakłócenia w dostawach rurociągowych. Zmusiły one Europę do dywersyfikacji dostaw i zastąpienia zmniejszonych dostaw gazu z rosyjskich rurociągów.

Popyt rynków europejskich zwolnił w porównaniu z poprzednimi latami, co odzwierciadlał niewielki spadek wolumenu importu o 0,7%. W europejskich terminalach LNG zarejestrowano o 16,1% mniej dostaw. Zmniejszenie wolumenu należy rozpatrywać w kontekście planu redukcji zużycia gazu UE, w którym kraje UE zobowiązały się do zmniejszenia zużycia gazu o co najmniej 15%. Plan ten początkowo obejmował okres od 1 sierpnia 2022 r. do 31 marca 2023 r., ale został przedłużony do 31 marca 2024 r.

Istotne jest to, iż gospodarki UE zapłaciły za morskie dostawy znacznie mniej niż w czasie paniki w 2022 r. W 2023 r. wartość importowanego gazu ziemnego spadła o 52,2% w porównaniu z rokiem 2022, informował Eurostat. Spadek cen gazu ziemnego nastąpił po wzroście cen w 2022 r., kiedy to odnotowano średni wzrost cen o 200,4%.

Świat potrzebuje gazu

Chociaż w ciągu 12 miesięcy 2023 r. globalne dostawy LNG wzrosły o 1,7% r/r do 409,9 mln ton, na podstawie danych śledzenia statków Refinitiv, informuje Banchero Costa Research. Nastąpiło to po wcześniejszym wzroście wolumenów o 4,7% r/r w 2022 r. i wzroście o 7,3% r/r w 2021 r. W okresie styczeń-czerwiec 2024 r. pozytywny trend utrzymywał się, a dostawy wzrosły o 1,3% r/r do 206 mln ton w I połowie 2024 r.

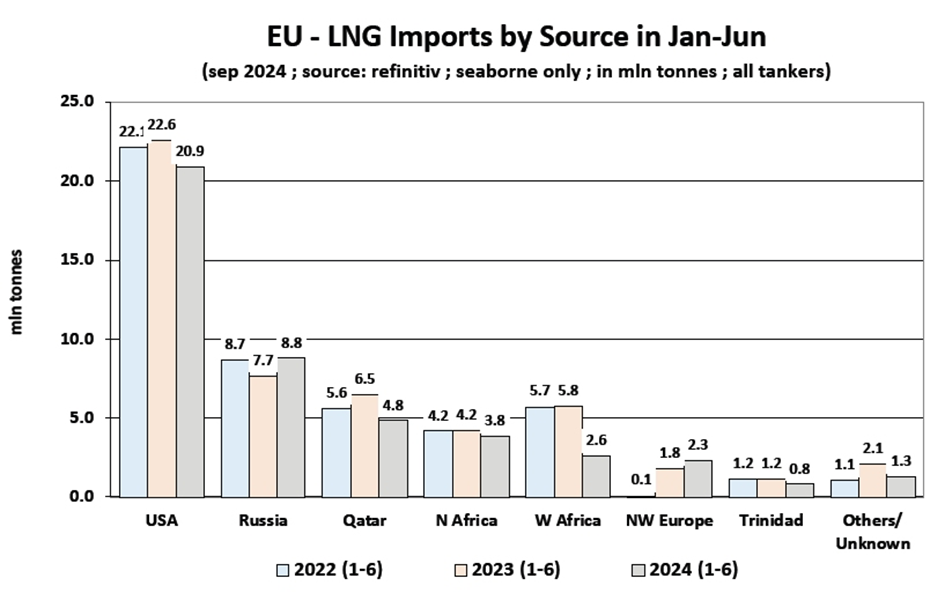

Największym eksporterem LNG są dziś Stany Zjednoczone, które odpowiadały za 21,2% dostaw w 1. połowie 2024 r. Kolejnym beneficjentem zawirowań na rynku gazu jest Australia z 19,9% i Katar z 18,8% udziałem w rynku. W I połowie 2024 r. Stany Zjednoczone wprowadziły na rynek światowy 43,6 mln ton LNG, co stanowiło wzrost o 1,8% r/r w porównaniu z 42,8 mln ton załadowanych na zbiornikowce LNG w 1. połowie 2023 r.

Australia zatankowała w swoich terminalach LNG 41 mln ton w okresie styczeń-czerwiec 2024 r. i było to o 0,8% r/r. w stosunku do I połowy 2023 r. Katar wyeksportował 38,7 mln ton w okresie styczeń-czerwiec 2024 r., co oznaczało wzrost o 2,6% r/r. Rosja eksportowała statkami LNG 15,9 mln ton w 1 półroczu br., co oznacza wzrost o 6,1% r/r. Było to jednak poniżej 17 mln ton wyeksportowanych w 1 połowie 2022 r., przypominają analitycy Banchero Costa Research.

Unia Europejska utrzymuje pozycję największego importera LNG na świecie. W I połowie 2024 r. UE sprowadziła drogą morską 45,4 mln ton LNG. Było to 22% globalnego udział w rynku importu LNG. Mimo, iż zanotowano spadek popytu gospodarek UE na gaz sprowadzany drogą morską o 12,2% r/r.

Gospodarka ChRL importowały 39,1 mln ton LNG w 1. połowie 2024 r. Było to o 17,5% więcej r/r, bowiem w 1. połowie 2023 r. Chiny przyjęły w terminalach LNG 33,3 mln ton gazu. Japonia importowała 33,2 mln ton w 1. połowie 2024 r., więcej o 1,3% r/r. Korea Południowa potrzebowała 24,2 mln ton gazu w 1. połowie 2024 r. Był to wzrost importu o 1,7% r/r.

Indie importowały 13 mln ton w 1. połowie 2024 r. Terminale w Indiach pracowały w I półrocznych na pełnych obrotach, bowiem drogą morską sprowadzono o +31,7% gazu więcej niż I półroczu 2023 r. Wielka Brytania sprowadziła na swój rynek jedynie 4,2 mln ton LNG w 1 półroczu 2024 r. To efekt potężnego zmniejszenia popytu aż o 60,6% r/r.

UE czołowym graczem

Unia Europejska (27) jest w tej chwili na świecie dominującym graczem i importerem LNG drogą morską. To efekt tego, iż zdecydowanie największy wzrost popytu w ciągu ostatnich kilku lat nastąpił w Europie. Wyraźnie widać tu efekt wojny na Ukrainie i skutek braku planowanych dostaw rosyjskich przez rurociągi prowadzące przez Bałtyk. W okresie styczeń-grudzień 2022 r. Unia Europejska zaimportowała 100,8 mln ton LNG. To był wzrost morskich dostaw o 68,9% r/r w porównaniu z 59,7 mln ton importowanych w 2021 r.

Największe dostawy, bo 26,4 mln ton sprowadzono do Francji, która na rynku energetycznym ma i tak silną pozycję dzięki energetyce jądrowej. 22,8 mln ton gazu dopłynęło zbiornikowcami LNG do Hiszpanii, a 12,8 mln ton do Holandii. 11,3 mln ton sprowadzono gazu poprzez terminale usytuowane w Belgii, a 10,7 mln ton dotarło do Włoch. 4,5 mln ton gazu sprowadzono do Portugalii, a 4,4 mln ton rozładowano w gazoporcie w Świnoujściu.

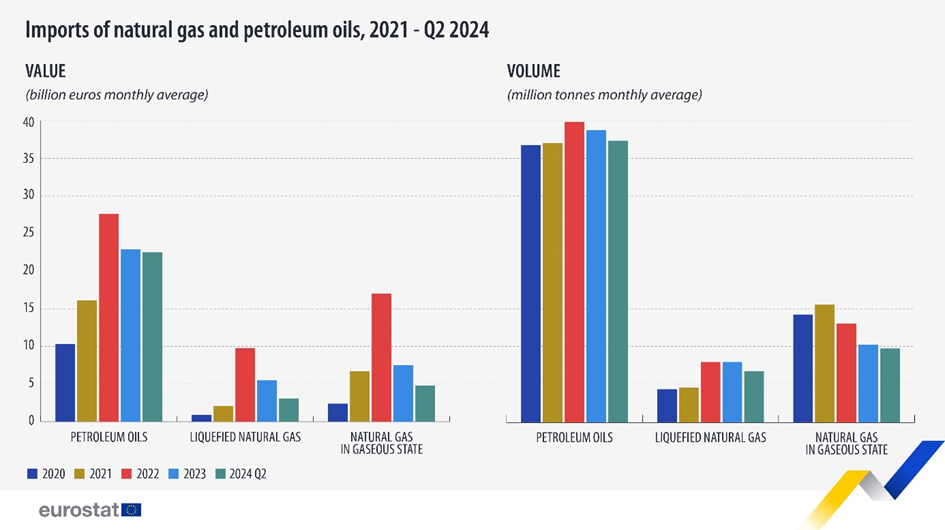

- W drugim kwartale 2024 r. UE zaimportowała produkty energetyczne o wartości 94,9 mld euro, co stanowi łącznie 177,9 mln ton. W porównaniu z analogicznym kwartałem 2023 r. import uległ zmniejszeniu zarówno pod względem wartości (-10,7%), jak i masy netto (-9,7%), informuje Eurostat w najnowszym komunikacie. To miało istotny wpływ na pracę i aktywność terminali paliwowych i gazowych.

Spadek importu produktów energetycznych do UE

Eurostat informuje, iż „wartość importowanego gazu ziemnego w stanie gazowym spadła o 31,4% w drugim kwartale 2024 r. w porównaniu z analogicznym kwartałem 2023 r. Dostawy tego surowca zmalały jednak jedynie o 9,5%. Podobną tendencję zaobserwowano w przypadku gazu skroplonego, przy czym import wykazał bardzo znaczny spadek wartości (-41,2%) i wolumenu (-20,2%)”.

Analizując cały import produktów oil and gas zauważa się, iż „import produktów naftowych odnotował niewielkie wahania”. Średnia miesięczna wartość importowanych olejów naftowych była o 1,6% niższa od średniej miesięcznej w 2023 r., podczas gdy wolumen uległ zmniejszeniu o 3,6%. Duże spadki cen odnotowano w przypadku skroplonego gazu ziemnego. Nabywcy LNG płacili mniej o 42,8%. To może być efekt ciągłej redukcją popytu. W II kwartale zanotowano zmniejszenie wolumenu dostaw LNG do państw UE o 15,3%, a w przypadku gazu ziemnego w stanie gazowym, ze spadkiem wartości o 37% i spadkiem wolumenu o 4,8%.

W drugim kwartale 2024 r. większość importu ropy naftowej do UE pochodziła ze Stanów Zjednoczonych (15,1%), Norwegii (14,1%) i Kazachstanu (11,7%), wyliczył Eurostat. Większość gazu ziemnego w stanie gazowym pochodziła z Norwegii (43,5%). Na drugim miejscu znalazła się Algieria z 21,6%, wyprzedzając Rosję z 15,5%. Stany Zjednoczone dostarczyły prawie połowę importowanego skroplonego gazu ziemnego (46,0%), wyprzedzając Rosję (16,8%) i Katar (11,9%).

Fot. Deposiphotos