2 lat temu

2 lat temu

Nadmierne zadłużenie, to nie tylko problem o charakterze finansowym. Życie w ciągłym napięciu może odbić się na zdrowiu, doprowadzić do załamania, a choćby depresji. Procedura windykacyjna bywa długa i uciążliwa, a metody stosowane przez niektórych wierzycieli — nieprzyjemne. Jednym ze sposobów na wyjście z długów jest upadłość konsumencka.

W artykule tym omówimy najważniejsze kwestie związane z upadłością konsumencką oraz przedstawimy zarys procedury zgłaszania upadłości konsumenckiej.

Co to jest upadłość konsumencka i na czym polega?

Upadłość konsumencka jest postępowaniem sądowym przewidzianym dla osób fizycznych nieprowadzących działalności gospodarczej (konsumentów), którzy stali się niewypłacalni. Ostatecznym efektem postępowania upadłościowego jest całkowite zwolnienie konsumenta z długów.

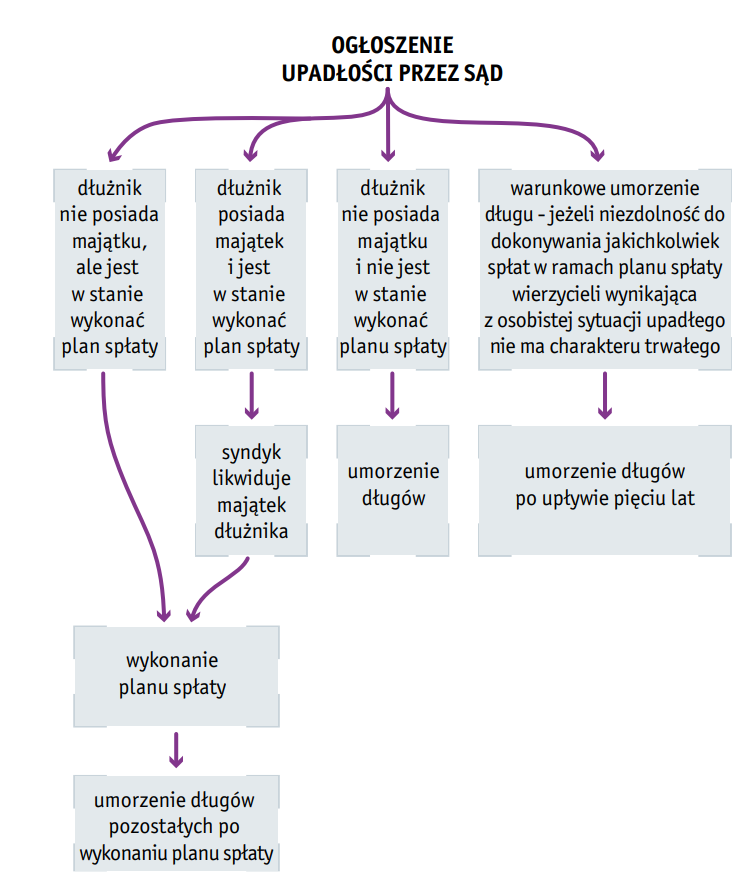

Upadłość konsumencka to obwieszczenie, iż stało się niewypłacalnym. Nie polega ona natomiast na tym, iż sąd ogłosi niewypłacalność i wszystkie długi zostaną umorzone “od ręki”. Zanim to nastąpi następuje spieniężenie obecnego majątku dłużnika (sprzedaż nieruchomości, AGD, samochodu itd), z którego spłacane są zobowiązania. A następnie jest wyznaczany plan spłaty wierzycieli — których trzeba spłacać z obecnych zarobków, np. z wynagrodzenia. Po pewnym czasie regulowania zobowiązań — nieopłacone długi zostają umorzone.

Co daje upadłość konsumencka? Odbudowa finansowa i spłata długów

Upadłość konsumencka pozwala na obniżenie lub umorzenie zaciągniętych długów, czyli wszelkich zobowiązań pieniężnych, jak np.kredytów bankowych, pozabankowych, rachunków, faktur z uprzednio prowadzonej działalności gospodarczej, czy podatków), które powstały przed dniem ogłoszenia upadłości.

Osoba, która ogłosiła upadłość konsumencką, ma wyznaczony przez syndyka plan spłaty wierzycieli. Syndyk/sąd, na podstawie aktualnej sytuacji finansowej, możliwości zarobkowych i kosztów utrzymania rodziny upadłego, określa wysokość rat oraz czas ich spłaty. To, czego dłużnik nie był w stanie uregulować po wskazanym czasie — zostaje umorzone.

Korzyścią postępowania upadłościowego jest wstrzymanie windykacji i postępowań egzekucyjnych.

WAŻNE

Nie wszystkie zobowiązania ulegają przepadkowi. Do spłacenia pozostaną m.in.: alimenty, odszkodowania, grzywny, długi celowo pominięte, długi powstałe po ogłoszeniu upadłości

Kiedy i kto może ogłosić upadłość konsumencką? Warunki i okoliczności w 2023 roku

Z wnioskiem o upadłość konsumencką może wystąpić tylko osoba fizyczna. Ponadto musi ona być niewypłacalna.

Niewypłacalność to stan, w którym dłużnik nie jest w stanie wykonywać swoich wymagalnych zobowiązań pieniężnych, np. nie ma pieniędzy na jednoczesny zakup środków codziennego użytku oraz spłatę długów. Czyli jego zobowiązania przekraczają wartość jego majątku i stan ten utrzymuje się przez co najmniej 2 lata.

Domniemywa się, iż dłużnik utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych, o ile opóźnienie w spłacaniu długów przekracza trzy miesiące.

A zatem warto bliżej przyjrzeć się upadłości konsumenckiej, kiedy wpadło się w spiralę długów i nie widać szansy, iż obecne zarobki będą w stanie pokryć wszystkie zobowiązania, a na karku siedzi wielu komorników oraz realizowane są nieustanne nękania firm windykacyjnych.

Kto nie może ogłosić upadłości konsumenckiej?

Upadłość konsumencka nie jest dostępna dla osób (sąd odrzuci wniosek), które:

- prowadzą działalność gospodarczą — wniosek o upadłość konsumencką można złożyć nie wcześniej niż po wykreśleniu firmy z CEIDG,

- dziesięć lat temu zostały całkowicie lub częściowo oddłużone poprzez poprzednie postępowanie upadłościowe,

- nie są niewypłacalne,

- przebywają za granicą,

- podały we wniosku nieprawdziwe dane,

- w toku postępowania upadłościowego ukrywały swój majątek,

- nie wykonywały obowiązków zleconych przez syndyka,

W wyjątkowych okolicznościach, uzasadnionych względami słuszności i zasadami humanitaryzmu (np.ciężka choroba), sąd może pominąć fakt zajścia negatywnych przesłanek i ogłosić upadłość konsumenta. Należy pamiętać, iż te wyjątkowe sytuacje powinny być jasno przedstawione oraz potwierdzone dowodami.

Jak ogłosić upadłość konsumencką krok po kroku? Procedura upadłości

Ogłoszenie upadłości konsumenckiej rozpoczyna się od złożenia wniosku w sądzie. Następnie sąd rozpoznaje wniosek. Może go odrzucić lub wezwać wnioskodawcę na rozprawę.

Jeśli sąd nie oddali wniosku, rozpoczyna się postępowanie upadłościowe. Procedura wygląda następująco:

- zgłoszenie wierzytelności,

- syndyk dokonuje likwidacji majątku wchodzącego w masę upadłości,

- syndyk składa sądowi projekt planu spłaty wierzycieli,

- ustalenie planu spłaty wierzycieli,

- dłużnik wykonuje plan spłaty,

- dłużnik przedstawia coroczne sprawozdanie z realizacji wykonania planu spłaty,

- po wykonaniu całego planu płaty — pozostałe długi zostają umorzone.

Wniosek o upadłość konsumencką

Wniosek o ogłoszenie upadłości jest pismem procesowym, który zawiera ściśle określone elementy. Sporządzając go należy zadbać o rzetelne uzasadnienie, iż względem konsumenta nie zachodzi żadna z negatywnych okoliczności. Wniosek powinien zawierać pełne i prawdziwe informacje, a konsekwencją niedochowania tego obowiązku może być choćby umorzenie postępowania.

Jak napisać wniosek o upadłość konsumencką?

Przed napisaniem wniosku warto solidnie się przygotować — sprawdzić jakich ma się wierzycieli, jakie sumy i w jakich terminach należy spłacić. Dobrze nie wyrzucać umów-pożyczek/kredytów, wezwań do zapłaty, czy też korespondencji od sądu/komornika. Wszystkie dokumenty mogą okazać się pomocne na etapie wypełniania wniosku.

W przypadku szczególnej sytuacji (np. choroba dłużnika lub osób najbliższych), warto załączyć szeroką dokumentację opisującą kondycję życiową.

Do wniosku należy także dołączyć dokumenty potwierdzające informacje wskazane we wniosku, np. umowy, wezwania do zapłaty, nakazy sądowe, postanowienia o wszczęciu egzekucji itd, a o ile powołano się na problemy zdrowotne, także dokumenty dotyczące stanu zdrowia.

Co powinien zawierać wniosek o ogłoszenie upadłości?

Obowiązkowe elementy każdego wniosku to m.in:

- dane dłużnika,

- spis składników majątku z szacunkową wyceną – chodzi o cały majątek, czyli m.in. nieruchomości, samochody, papiery wartościowe, sprzęt RTV i AGD; zgromadzone pieniądze,

- wskazanie miejsc, w których znajduje się majątek dłużnika (adres),

- spis wierzycieli, ich adresy, wysokość wierzytelności oraz terminy zapłaty,

- lista zabezpieczeń ustanowionych na majątku,

- czynniki, które uzasadniają wniosek i ich uprawdopodobnienie,

Aby usprawnić procedurę warto także poinformować o toczących się postępowaniach sądowych, egzekucyjnych i administracyjnych, podając nazwy sądu, komornika oraz sygnaturę sprawy.

Przykładowy wniosek (opracowany przez Ministerstwo Sprawiedliwości) znajdziesz tutaj.

Źródło: pogotowiedlazadluzonych.pl

Gdzie i jak Złożyć Wniosek o Upadłość Konsumencką

Wniosek o upadłość konsumencką składa się do adekwatnego sądu rejonowego Można go wysłać pocztą lub osobiście. Wzór formularza znajduje się na stronie Ministerstwa Sprawiedliwości.

Wniosek o upadłość konsumencką można także złożyć elektronicznie przez Portal Rejestrów Sądowych, wchodząc w zakładkę “Krajowy Rejestr Zadłużonych”, a następnie wybrać opcję “Portal Użytkowników Zarejestrowanych”.

UWAGA

Jeśli wniosek zostanie złożony elektronicznie przez Portal Sądowy, to korespondencja z sądem będzie się odbywać także tą drogą — pisma od sądu będą przychodzić elektronicznie, a nie papierowo.

Do wniosku o ogłoszenie upadłości należy dołączyć potwierdzenie opłaty w kwocie 30 zł.

Ile trwa upadłość konsumencka? Czasochłonność procesu

Postępowanie upadłościowe może być prowadzone w:

- trybie uproszczonym — aktywność sądu jest ograniczona do najważniejszych decyzji. Postępowanie nie powinno trwać dłużej niż 6-8 miesięcy i kieruje nim syndyk.

- trybie zwykłym — udział sądu jest znaczący, a postępowaniem kieruje sędzia-komisarz. Takie postępowanie trwa rok lub dwa lata. Tryb zwykły ma zastosowanie do sytuacji, gdy sytuacja majątkowa dłużnika jest złożona, np. prowadził w przeszłości firmę, posiada znaczny majątek, czy bardzo wielu wierzycieli.

Ile kosztuje upadłość konsumencka?

Wydatki związane z upadłością konsumencką, to:

- opłata za złożenie wniosku: 30 zł

- koszty wynagrodzenie syndyka — różne w zależności od regionu,

- koszty uproszczonego postępowania upadłościowego: od 4.000 do 7.000 zł,

- koszty postępowania w trybie zwykłym: mogą przekroczyć 10.000 zł

Jeśli majątek dłużnika nie jest wystarczający na pokrycie kosztów postępowania upadłościowego, sąd może odrzucić wniosek o ogłoszenie upadłości.

Oprócz powyższych wydatków “procesowych”, należy jeszcze pamiętać, iż “koszt” upadłości konsumenckiej, to wyzbycie się większości swojego majątku, który zostanie spieniężony i rozdany między wierzycieli.

Upadłość konsumencka – i co dalej?

Upadłość konsumencka niesie za sobą bardzo istotne konsekwencje. o ile sąd ogłosi upadłość, należy pamiętać o najistotniejszych z nich:

- wraz z ogłoszeniem upadłości cały majątek dłużnika staje się „masą upadłości”, zarządzaną przez syndyka – oznacza to, iż nie można nim dobrowolnie rozporządzać (np.: sprzedać samochodu),

- dłużnik ma obowiązek wskazać syndykowi cały swój majątek, dokumentację dotyczącą majątku i rozliczeń oraz korespondencję – w przeciwnym razie postępowanie upadłościowe zostanie umorzone,

- w skład masy upadłości wchodzi także wynagrodzenie za pracę w części niepodlegającej zajęciu,

- po ogłoszeniu upadłości syndyk sporządza spis majątku, a następnie przystępuje do jego sprzedaży – za wyjątkiem przedmiotów pierwszej potrzeby. Syndyk będzie więc sprzedawał wszystkie wartościowe przedmioty: nieruchomości, samochody, wartościowy sprzęt RTV i AGD, który nie jest niezbędny do codziennego funkcjonowania,

- wraz z ogłoszeniem upadłości będziesz można zawierać tylko drobne umowy życia codziennego, jak np. zakupy żywności, środków czystości itp.

Upadłość konsumencka nie pozwoli na zachowanie żadnej nieruchomości — mieszkanie zostanie sprzedane, jednak dłużnik dostanie środki na wynajem mieszkania na określony czas.

Upadłość dotyczy tylko długów powstałych przed ogłoszeniem upadłości. Oznacza to, iż wszystkie zobowiązania, które powstaną po tej dacie należy regulować w terminach ich płatności, np. czynsz, opłaty za media, telefon itp. Być może w związku z tym będzie konieczna zmiana standardu życia i bardziej oszczędne gospodarowanie swoimi środkami.

Decydując się na oddłużenie poprzez upadłość, należy być świadomym ograniczenia prawa do prywatności. Informacja o upadłości zostanie publicznie obwieszczona, a ujawnione dane będą obejmować imię, nazwisko, PESEL oraz adres zamieszkania.

Informację o upadłości syndyk przekazuje pracodawcy upadłego, by oddawał mu część jego wynagrodzenia. O upadłości będzie można też dowiedzieć się z ogłoszeń syndyka o sprzedaży majątku. Dostęp do akt postępowania będą mieli wierzyciele, którzy będą mogli zapoznać się z danymi dotyczącymi zadłużenia, ale również z informacjami związanymi ze stanem zdrowia dłużnika oraz dotyczącymi relacji z osobami najbliższymi – o ile takie informacje zostaną przekazane do sądu lub do syndyka.

Jeżeli nie akceptujesz zasad ograniczeń prywatności nie składaj wniosku o ogłoszenie upadłości.

Czy warto ogłosić upadłość konsumencką? Rozważania i ostateczna decyzja

Ogłoszenie upadłości konsumenckiej z jednej strony jest sposobem na pozbycie się niespłaconych długów, dzięki czemu można uzyskać tzw. święty spokój. Z drugiej strony — upadłość konsumencka wiąże się z oddaniem całego swojego majątku syndykowi. Jemu należy także „oddać” swoją prywatność. Ponadto, co rok trzeba zdawać syndykowi relację z wykonania planu spłaty wierzycieli oraz sprawozdanie ze swojej sytuacji majątkowej i zawodowej, obejmujące takie informacje jak: osiągnięte przychody, nabyte składniki majątkowe o wartości wyższej niż przeciętne wynagrodzenie, swoje możliwości zarobkowe, wydatki potrzebne na utrzymanie.

Upadłość osoby fizycznej może wydawać się dobrym rozwiązaniem, jeżeli mamy niebagatelne zadłużenia i nie możemy już wytrzymać z nękaniami ze strony firm windykacyjnych. W przeciwnym razie ostateczna decyzja, czy warto ogłosić upadłość konsumencką, zależy od indywidualnych upodobań — czy wolimy pozbyć się jak największej kwoty zadłużenia, zyskać komfort psychiczny, ale kosztem pewnej swobody, niezależności i wolności.

Czy jednak wolimy np. sami zdecydować, który swój majątek spieniężymy (a może znajdziemy alternatywę dla upadłości konsumenckiej) — i nie zdawać relacji ze swojego życia innej osobie. Na pewno warto solidnie przemyśleć temat zanim zdecydujemy się na upadłość konsumencką.

Co zamiast upadłości konsumenckiej?

Alternatywą dla postępowania upadłościowego dla niewypłacalnego dłużnika jest tzw. układ konsumencki, który także chroni majątek przed egzekucją oraz pozwala wyjść z zadłużenia. Jest to dobra opcja dla osób, których dochody pozwalają na spłatę zobowiązań po ich rozłożeniu na dłuższy okres.

Układ konsumencki to porozumienie między wierzycielem a dłużnikiem. Nie wymaga akceptacji ze strony wszystkich wierzycieli, a jedynie ich większości. Układ w przeciwieństwie do upadłości pozwala na zachowanie co najmniej części swojego majątku. Składając do sądu wniosek o układ konsumencki należy samemu zaproponować kwoty oraz termin spłaty długów.