1 rok temu

1 rok temu

Przedsiębiorcy mają za sobą ciężki rok. Osoby prowadzące jednoosobową działalność gospodarczą mogą zdecydować się na tymczasowe zawieszenie biznesu. Przedstawiamy jak ten proces wygląda w praktyce.

Nowy rząd pracuje już nad nowym projektem, który ma wprowadzić „wakacje od ZUS” dla jednoosobowych działalności gospodarczych. Jednak mimo to, od 1 stycznia obowiązuje nowa, wyższa składka na ubezpieczenia społeczne. Dlatego właściciele JDG mogą zdecydować się na „przerwę w biznesie”, poprzez oficjalne zawieszenie działalności w Centralnej Ewidencji i Informacji o Działalności Gospodarczej. Można tego dokonać pod warunkiem, iż przedsiębiorca nie zatrudnia pracowników.

W trakcie zawieszenia JDG, przedsiębiorca nie może prowadzić w jej ramach działalności i osiągać z tego tytułu przychodów. W tym okresie jest zwolniony z opłacania składek ZUS i podatku dochodowego. Ponadto, w tym okresie obowiązuje również zwolnienie ze składania deklaracji ZUS i VAT.

Poniżej przedstawiamy najważniejsze informacje dotyczące zawieszenia jednoosobowej działalności gospodarczej w CEIDG.

Warto przeczytać: Bezpłatne szkolenia z wiedzy biznesowej dla przedsiębiorców. Poznaj Akademię PARP

Zawieszenie działalności gospodarczej

Przedsiębiorca może zawiesić swoją działalność gospodarczą z dowolnego powodu. Dlatego o ile pojawiają się problemy z prowadzeniem firmy czy też z przyczyn osobistych nie można poświęcić wystarczająco dużo czasu w własny biznes, można zdecydować się na ten krok. Jednoosobową działalność gospodarczą można zawiesić dowolną ilość razy.

Zawieszenie JDG może być bezterminowe, jednak nie krócej niż 30 dni. Data może być liczona wraz ze złożeniem wniosku do CEIDG. Można również wskazać datę wcześniejszą bądź późniejszą niż data złożenie odpowiednich dokumentów.

Kluczowe w okresie zawieszenia dla przedsiębiorcy jest zwolnienie z płacenia składek ZUS oraz podatku dochodowego. W tym czasie nie trzeba wpłacać zaliczek, ryczałtu czy karty podatkowej. Nie musisz też składać deklaracji ZUS ani VAT.

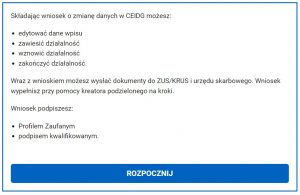

Jak zawiesić działalność?

Tak jak przedsiębiorca rejestruje swoją działalność w CEIDG, podobnie może ją zawiesić. Przed złożeniem wniosku, warto określić kilka kluczowych kwestii. Na początek przedsiębiorca powinien zaplanować od jakiego konkretnie dnia planuje zawieszenie działalności oraz na jaki okres. Przypominamy, iż można również to zrobić bezterminowo.

We wniosku o zawieszenie działalności gospodarczej można wskazać datę wznowienia. Dzięki temu nastąpi to automatycznie, bez potrzeby składania kolejnych dokumentów. Okres zawieszenia nie może być krótszy niż 30 dni, a wniosek można złożyć w internecie.

Źródło: CEIDG

Dzięki złożeniu wniosku do CEIDG, automatycznie informacja o zawieszeniu działalności trafia do ZUS. W tym okresie przedsiębiorca nie podlega ubezpieczeniu w urzędzie. Warto pamiętać, iż w przypadku zawieszenia działalności w połowie miesiąca, będziemy zobowiązani do zapłaty składki zdrowotnej za cały miesiąc oraz składki na ubezpieczenia społeczne proporcjonalnie do liczby dni, w których firma była aktywna.

Wniosek o zawieszenie działalności jest bezpłatny. W przypadku pełnomocnictwa należy uiścić opłatę skarbową w wysokości 17 zł.

Co można robić w trakcie zawieszenia działalności?

W okresie zawieszenia działalności gospodarczej można wykonywać niektóre czynności. Jednak należy pamiętać, iż niedozwolone jest prowadzenie biznesu i osiąganie bieżących przychodów. W trakcie zawieszenia można:

- przyjąć należności powstałe przed zawieszeniem,

- osiągać przychody finansowe z czynności sprzed zawieszenia,

- zbywać własne środki trwałe i wyposażenie,

- regulować zobowiązania powstałe przed zawieszeniem,

- wykonywać czynności niezbędne do zachowania przychodów,

- zabezpieczać źródła przychodów,

- powołać albo odwołać zarządcę sukcesyjnego.

Należy również pamiętać o swoich obowiązkach, pomimo zawieszenia biznesu. Jest to m.in. prowadzenie księgowości czy też opłacanie należności publiczno-prawnych. Zawieszenie działalności gospodarczej nie zwalnia również z obowiązku złożenia zeznania rocznego.

Okres zawieszenia działalności na co najmniej 6 miesięcy powoduje wykreślenie z rejestru podatników VAT. Po określonym czasie następuje ponowna rejestracja bez konieczności składania zgłoszenia rejestracyjnego.

![Dodatki stażowe i jubileuszówki nie mogą być wypłacane na zasadach gorszych niż w sferze budżetowej [STANOWISKO MRPiPS]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)