2 lat temu

2 lat temu

Wsparcie dla dużych przedsiębiorców wydobywających węgiel kamienny udzielone w związku z pandemią COVID-19

Polski Fundusz Rozwoju (PFR) w sposób nierzetelny weryfikował wnioski przedsiębiorców wydobywających węgiel kamienny o wsparcie finansowe w związku z pandemią COVID-19. Nierzetelnie też dokumentował spełnianie warunków ich udziału w Programie, co nie zapewniało transparentności procesu decyzyjnego, i nie zapewnił skutecznego monitorowania efektów realizacji Programu. Główny cel Programu, czyli stabilizacja finansowa przedsiębiorstw, został osiągnięty, przy czym późniejsze polepszenie ich sytuacji związane było głównie z poprawą koniunktury za sprawą wzrostu cen węgla.

Celem przeprowadzonej w 2022 r. kontroli była ocena przyznawania, rozliczania, wykorzystania i efektów udzielonego przedsiębiorcom górniczym wsparcia finansowego w ramach programu rządowego Tarcza finansowa Polskiego Funduszu Rozwoju dla dużych firm (Program).

Pandemia COVID-19 negatywnie wpłynęła na większość sektorów gospodarki, a to w związku z dużym spadkiem aktywności gospodarczej. Wywołany pandemią kryzys skutkował u przedsiębiorców brakami kapitału na bieżącą działalność oraz na finansowanie inwestycji. W górnictwie węgla kamiennego skutki pandemii nakładały się na problemy finansowe tego sektora sprzed 2020 r., co potęgowało trudności ze zbytem zgromadzonych już wcześniej dużych zapasów węgla, skutkowało wzrostem strat finansowych, pogorszeniem płynności i wzrostem zadłużenia.

W związku z negatywnymi skutkami pandemii Rada Ministrów powierzyła Polskiemu Funduszowi Rozwoju S.A. (PFR) realizację rządowego programu udzielania dużym przedsiębiorcom wsparcia w formie udostępniania kapitału (dalej: Program). Podmioty górnictwa węgla kamiennego były największymi beneficjentami wsparcia w ramach programu rządowego.

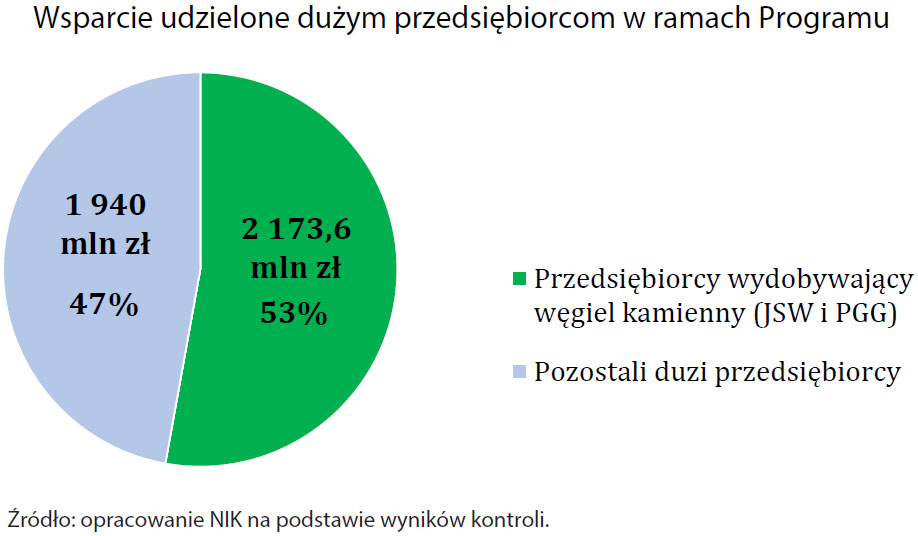

PFR udzielił w ramach Programu wsparcia finansowego o łącznej wartości 4 113,6 mln zł, z czego 2 173,6 mln zł (53%) przyznano dwóm przedsiębiorcom prowadzącym wydobycie węgla kamiennego, tj. Jastrzębskiej Spółce Węglowej S.A. (JSW) i Polskiej Grupie Górniczej S.A. (PGG).

Fundusz nieprecyzyjnie określił kryteria przyznawania wsparcia, wskutek czego przedsiębiorcy różnie i odmiennie od PFR interpretowali postanowienia wymagań. Nie zapewniało to równego traktowania przedsiębiorców, w tym możliwości dokonania obiektywnej oceny ich sytuacji wywołanej pandemią, jak również proporcjonalności tego wsparcia do rzeczywistych szkód poniesionych wskutek COVID-19.

Nie wszyscy potencjalni beneficjenci uznali, iż spełniają warunki pozwalające na ubieganie się o wsparcie, i nie złożyli wniosków o jego udzielenie. Fundusz nie wymagał wskazania we wnioskach, które z kryteriów otrzymania wsparcia było przez przedsiębiorców spełnione, a jedynie ogólnego oświadczenia o spełnieniu co najmniej jednego z pięciu warunków udziału w Programie.

Przedsiębiorcy górniczy (JSW i PGG) spełniali warunki do przyznania wsparcia finansowego w ramach Programu, jednakże PFR w sposób nierzetelny realizował proces weryfikacji wniosków o udzielenie wsparcia i dokumentował spełnianie warunków udziału tych przedsiębiorców w Programie.

Fundusz kwalifikował przedsiębiorców do udziału w Programie na podstawie osiąganego poziomu spadku obrotów gospodarczych, przyjmując do obliczeń przychody ze sprzedaży wg jednego z wariantów rachunku wyników – które to kryterium przedsiębiorcy JSW i PGG spełnili. Przyznanie wsparcia wg ww. kryterium pozostawało jednak w sprzeczności z treścią oświadczeń składanych przez beneficjentów na etapie zawierania umów, wg których zakres spełnianych przez nich kryteriów był inny. W rezultacie w umowach zawartych przez PFR z przedsiębiorcami potwierdzano spełnianie warunków, także takich, których PFR nie zweryfikował, a których przedsiębiorcy niekiedy choćby nie spełniali, co wykluczało transparentność decyzji Funduszu w sprawie udzielenia wsparcia.

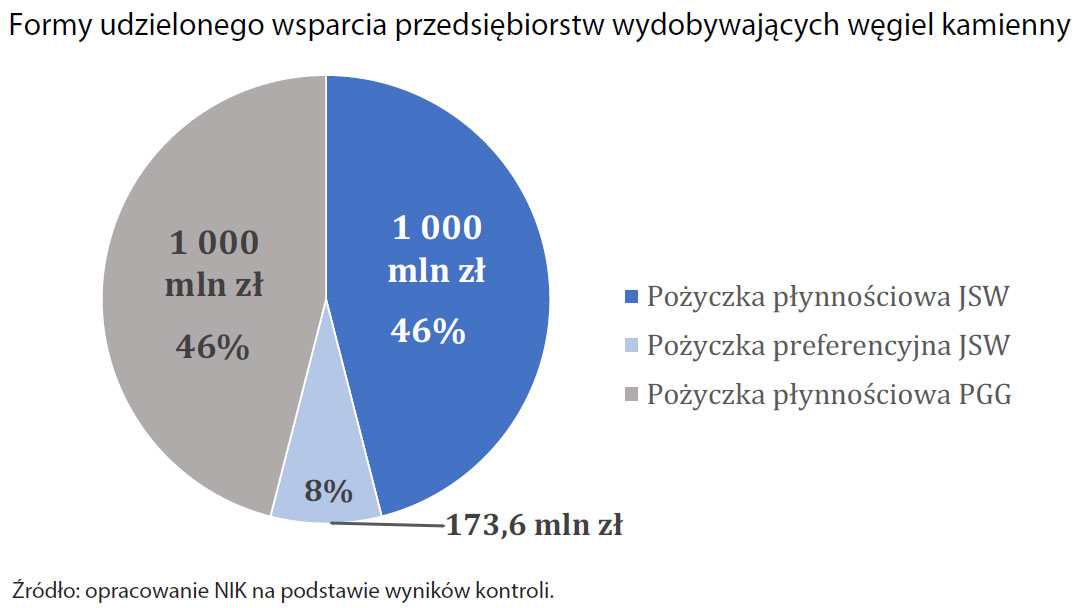

Fundusz zawarł dwie umowy pożyczek płynnościowych po 1 mld zł – z JSW i PGG – w celu finansowania bieżącej działalności tych podmiotów. Ponadto w tym samym celu PFR zawarł z JSW umowę pożyczki preferencyjnej w kwocie 173,6 mln zł. Pożyczka ta została zawyżona o 53,3 mln zł, ponieważ PFR nie dochował należytej staranności i przy kalkulacji szacowanej szkody COVID u tego przedsiębiorcy nie uwzględnił faktu, iż część kosztów JSW została wcześniej dofinansowana środkami Funduszu Gwarantowanych Świadczeń Pracowniczych (FGŚP).

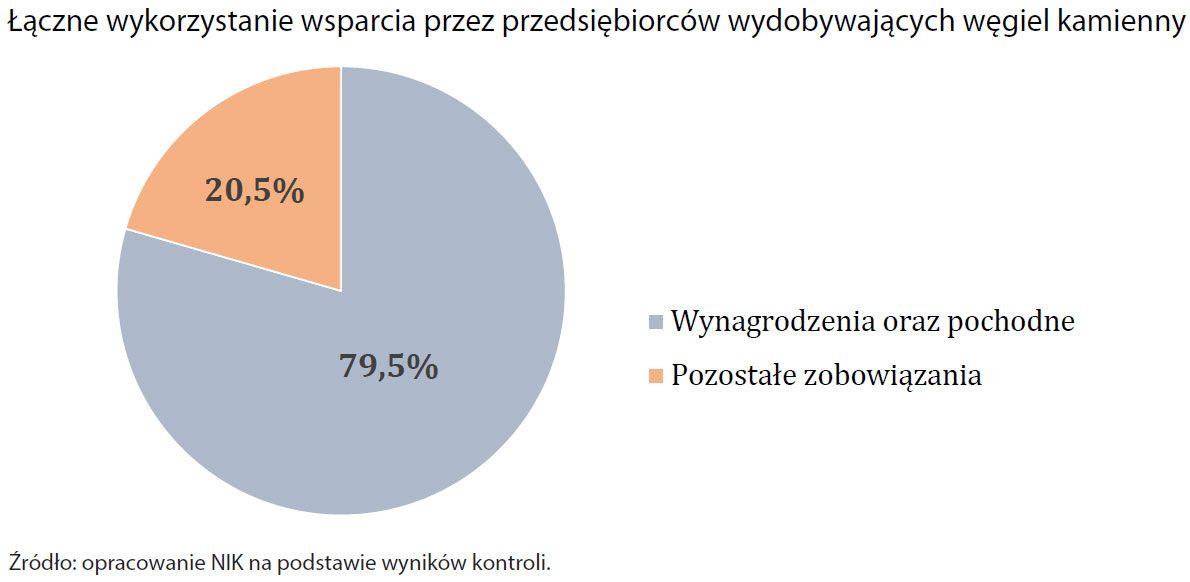

Całość otrzymanych środków wsparcia przedsiębiorcy wydatkowali zgodnie z postanowieniami umów zawartych z PFR – na finansowanie swojej bieżącej działalności, głównie wynagrodzeń.

Spłata udzielonych pożyczek przez JSW przebiegała prawidłowo, choć odbiegała od pierwotnych założeń.

Z kolei PGG zaniechała spłaty pierwszej raty pożyczki, bezpodstawnie powołując się na zmiany ustawowe, które ówcześnie nie weszły jeszcze w życie. Po 3 lutego 2022 r., w związku z wejściem w życie art. 5b ust. 2 ustawy o funkcjonowaniu górnictwa węgla kamiennego, spłata zobowiązań PGG wobec PFR została zawieszona, w związku z czym PGG nie dokonywała również spłat następnych rat, których termin przypadał na koniec kolejnych kwartałów.

Ewidencjonowanie i rozliczenie środków wsparcia PFR prowadził zgodnie z przyjętymi procedurami.

Fundusz monitorował realizację umów pożyczek, jednak mimo iż jednym z celów Programu była ochrona miejsc pracy, nie wymagał od beneficjentów przedstawiania danych o poziomie zatrudnienia, w tym o liczbie ochronionych miejsc pracy.

Sprawozdania PFR z realizacji Programu nie zawierały niektórych wskaźników ewaluacyjnych wymaganych w uchwale Rady Ministrów, w tym dotyczących ochrony miejsc pracy, co utrudniało ocenę skuteczności realizacji Programu.

Przyznane JSW i PGG wsparcie przyczyniło się do ich stabilności, co było głównym celem Programu, w tym do utrzymania ich płynności finansowej. Wzrost cen węgla w 2022 r. skutkował poprawą ich wyników finansowych netto przy wydajności wydobycia na poziomie zbliżonym lub niższym niż przed pandemią. Spadek zatrudnienia u tych przedsiębiorców nie był związany ze skutkami pandemii, ale wiązał się z planowym wygaszaniem zdolności produkcyjnych części kopalń.

Należy dodać, iż niektóre działania beneficjentów wsparcia PFR, podejmowane w okresie zakłóceń związanych ze skutkami pandemii, nie sprzyjały zapewnieniu ich stabilności finansowej. JSW, szczególnie dotknięta spadkiem sprzedaży węgla koksowego, w pierwszym roku pandemii zabiegała o przyznanie wsparcia finansowego, a w drugim – o odroczenie spłaty zaciągniętych pożyczek. Natomiast w tym samym czasie m.in. podnosiła wynagrodzenia pracownikom. Działania te powodowały wzrost kosztów funkcjonowania przedsiębiorcy, co przyczyniało się do pogorszenia jego sytuacji finansowej.

Wnioski

Minister adekwatny do spraw gospodarki, w porozumieniu z ministrem adekwatnym do spraw finansów publicznych, ma obowiązek koordynować i monitorować realizację Programu. Jest też stroną umów określających warunki i tryb przekazywania PFR środków na realizację rządowych programów udzielania przedsiębiorcom wsparcia finansowego. Z tego względu NIK wnosi do Ministra Rozwoju i Technologii o:

- zapewnienie opracowywania i stosowania dokumentów wykonawczych programów rządowych powierzonych PFR do realizacji, zawierających jednoznacznie sprecyzowane zasady i kryteria udzielania wsparcia finansowego przedsiębiorcom;

- zapewnienie monitorowania efektów programów wsparcia przedsiębiorców na podstawie wyczerpujących sprawozdań, w szczególności obejmujących wszystkie wskaźniki ewaluacyjne pozwalające na określenie stopnia realizacji celów tych programów.

![14. emerytura 2026 netto [KWOTY]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)