Globalny handel morski wzrósł o 2,4% w 2023 r., odrabiając straty po spadku z 2022 r., ale ożywienie nie zapowiada świetlanych perspektyw i kruche podstawy. Jako newralgiczne miejsca zagrożeń eksperci, którzy opracowali „Review of Maritime Transport 2024”, wskazali utrudnienie związane z przejściem przez Kanał Sueski i Panamski oraz dzisiejsze i nieprzewidywane skutki wywołane przez napięcia geopolityczne, konflikty i zmiany klimatu.

Gospodarki są coraz bardziej wrażliwe na zrywające się łańcuchy dostaw. Na zakłócenia w morskich systemach transportowych szczególnie wrażliwe są małe wyspiarskie państwa rozwijające się i kraje najsłabiej rozwinięte. Państwa te obciążane są najbardziej dotknięte rosnącymi kosztami transportu morskiego z powodu przekierowanych statków na trasy najbardziej rentowne.

– Te zakłócenia wydłużają szlaki żeglugowe, obciążają łańcuchy dostaw i podnoszą koszty, co ma głęboki wpływ na bezpieczeństwo żywnościowe, dostawy energii i gospodarkę światową, ponieważ ponad 80% wolumenu światowego handlu odbywa się drogą morską – stwierdzają autorzy wydanego przez UNCTAD „Review of Maritime Transport 2024”.

Źródło: UCTAD, 2024

Przegląd warunków funkcjonowania transportu morskiego w ostatnich latach identyfikuje wymienione wyzwania i sugeruje podjęcie pilnych działań w celu wzmocnienia odporności przemysłu, przyspieszenia dekarbonizacji i wsparcia wrażliwych gospodarek.

Potrzeba zrównoważonego i odpornego transportu morskiego

W 2023 r. podaż ładunków globalnym handlu morskim wzrosła o 2,4% do 12,3 mld ton. W ub. r. transport morski intensywnie pracował odrabiając straty po recesji z 2022 r. UNCAD przewiduje, iż podaż ładunków transporcie morskim wzrośnie o 2% w 2024 r., a wciągu najbliższych lat przyrosty roczne będą osiągały średnio o 2,4% rocznie do 2029 r.

- Budowa zrównoważonego i odpornego transportu morskiego oraz zabezpieczenie globalnych łańcuchów dostaw na przyszłość to nie tylko opcja – to strategiczna konieczność – apeluje Rebeca Grynspan, Sekretarz Generalna UNCTAD.

Podkreśla się potrzebę nowej infrastruktury, która jest zrównoważona i odporna na zakłócenia i ataki. Mają też miejsce apele o szybsze przejście na żeglugę niskoemisyjną i rozprawienia się z oszustwami w rejestrach statków w celu ochrony globalnego handlu przed nieuczciwą konkurencją.

Zagrożenie dla gospodarek uzależnionych od morskich dostaw w najbliższych latach rosnące koszty frachtu i „wyjątkowo zniechęcający krajobraz operacyjny” napędzane konfliktami geopolitycznymi i ryzykiem klimatycznym”. Utrudnią również ożywienie transportu morskiego.

Rynek wciąż będą napędzać ładunki masowe. „Popyt na rudę żelaza, węgiel i zboża pozostaje silny, podczas gdy handel kontenerowy – wzrost zaledwie o 0,3% w 2023 r. – ma odbić się o 3,5% w 2024 r., w zależności od stabilizacji łańcucha dostaw”, zakładali analitycy UNCTAD.

Dziś wiemy, iż w pierwszym półroczu 2024 roku grupa największych europejskich portów kontenerowych obsłużyło łącznie prawie 32 mln TEU, czyli o około 5,4% więcej niż I półroczu 2023 r. Większość porów europejskich odnotowała wzrost przeładunku kontenerów, co związane z wzrostem dostaw artykułów przemysłowych i konsumpcyjnych z Azji.

Wzrosty i spadki za Atlantykiem

Znacznie bardziej zróżnicowana sytuacja wystąpiła w krajach Ameryki Północnej i Łacińskiej. Członkowie PortEconomics Ricardo J. Sánchez i Eliana P. Barleta podkreślają, iż po pandemii Covid-19 „wraz z ponownym otwarciem rynków i ożywieniem gospodarek, w 2021 r. zaobserwowano wzrost podaży ładunków we wszystkich regionach. Jednak globalna aktywność morska uległa spowolnieniu po wybuchu konfliktu między Rosją a Ukrainą, w połączeniu z rygorystycznymi środkami blokowania wdrożonymi przez Chiny w ramach polityki „zero COVID”.

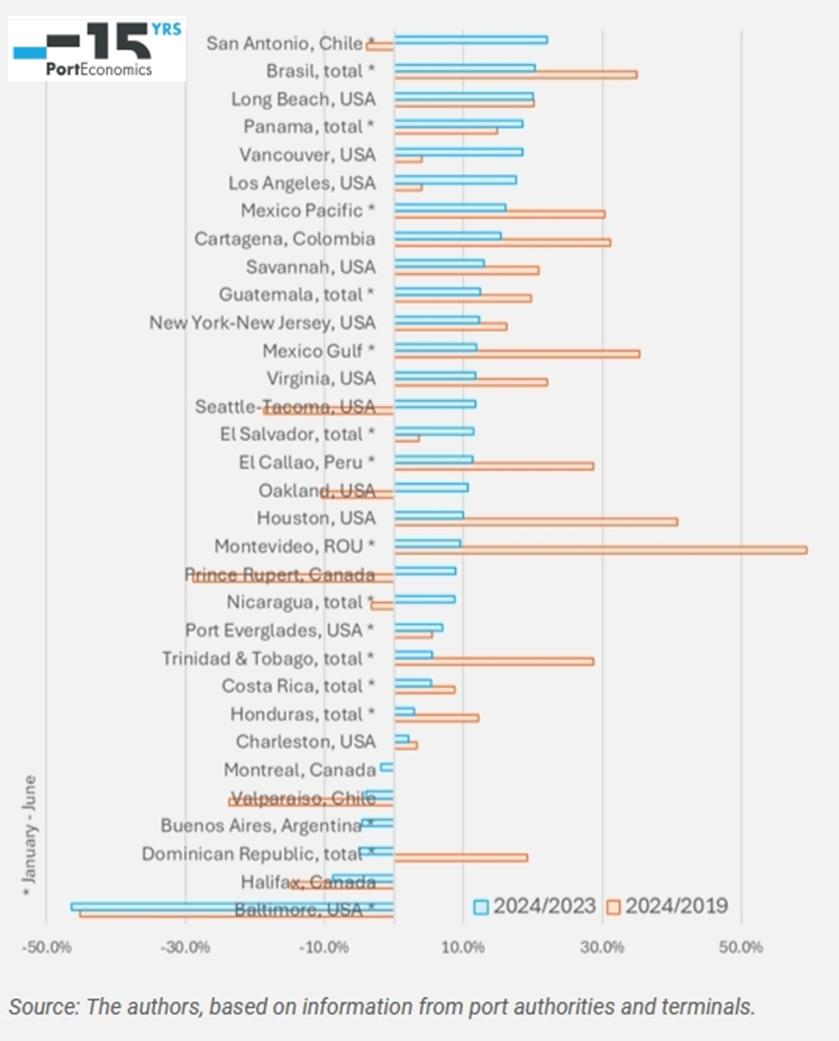

Dlatego w 2023 r. Ameryka nie odzyskała jeszcze w pełni poziomu handlu morskiego sprzed pandemii. W 2023 r. tylko dwa kraje Ameryki Łacińskiej i Karaibów wykazały wzrosty porównując aktywność portów w I półroczu 2023 r. i odpowiednim okresie 2022 r. W Ameryce Północnej w tych samych okresach tylko trzy porty odnotowały wzrost. „Reszta kontynentu zmagała się ze spadkami, w wielu przypadkach o dwucyfrowym tempie”, zauważają Sánchez i Barleta.

Sytuacja wykazuje oznaki odwrócenia, informują naukowcy powołując się na Barometr WTO, wydany w maju 2024 r. Wynika z niego, iż porty zaczęły notować wzrosty podaży kontenerów zarówno w imporcie jak i eksporcie. Nastąpiły pozytywne zjawiska skorelowane z prognozami odnoszącymi się do długoterminowego trendu w handlu światowym. Jednocześnie porty w próbie głównych portów regionu wykazują solidny wzrost. Ta próbka stanowi ponad 85% wszystkich obrotów kontenerowych w krajach i terytoriach Karaibów, Ameryki Północnej, Środkowej i Południowej, zauważają Sánchez i Barleta.

W 2024 r., w porównaniu z ubiegłym, tylko kilka portów wykazuje spadek aktywności. Wyróżniają się: Halifax, Montreal, Buenos Aires, Valparaiso, a także Baltimore. W przypadku tego ostatniego portu gwałtowny spadek obrotów wynikał z katastrofy mostu, który odciął go od linii żeglugowych. Sánchez i Barleta stwierdzają, iż spośród pozostałych 27 portów aż 17 wykazuje dwucyfrowe przyrosty, na czele z portem San Antonio w Chile, który odnotował 22% wzrost rok do roku.

Źródło: UCTAD, 2024

Członkowie PortEconomics stwierdzili, iż po porównaniu z danymi z okresu sprzed pandemii, 8 z 32 portów nie osiągnęło jeszcze poziomów aktywności z okresu od stycznia do lipca 2019 r. 16 portów obu Ameryk w 2024 r. osiągało dwucyfrowe wskaźniki wzrostu. W opublikowanym raporcie Sánchez i Barleta informują, iż na optymizm jeszcze za wcześnie, bowiem po osiągnięciu szczytu aktywności w czerwcu 2024 r. kolejne dwa miesiące wykazują trwały spadek, co może również wpłynąć na porty amerykańskie w przyszłości.

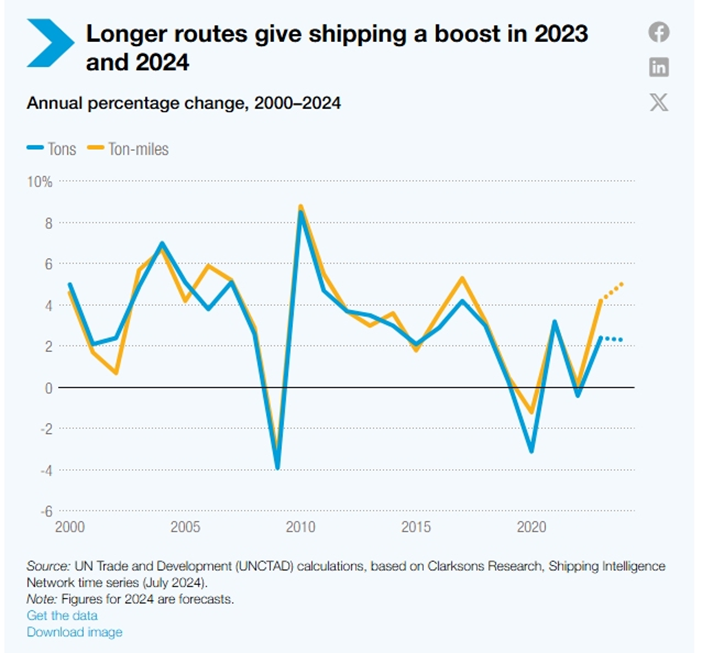

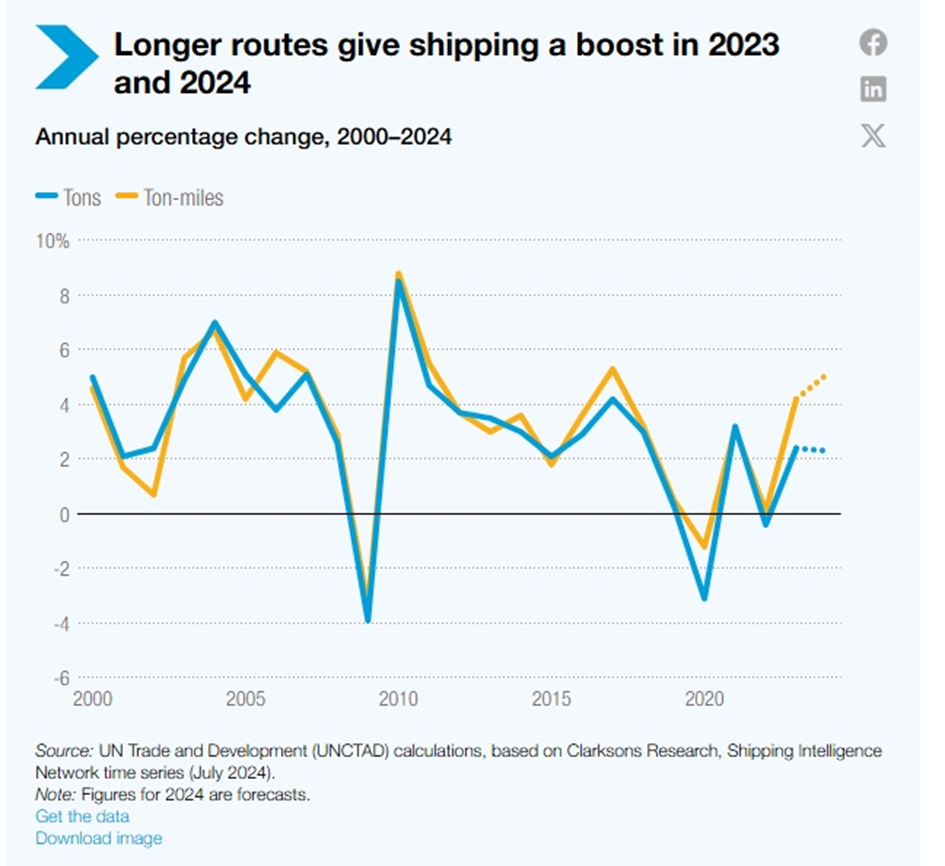

Tonomile wzrosły o 4,2%

Rekordowa liczba prawie 250 tys. zawinięć kontenerowców do portów w drugiej połowie 2023 r. była wynikiem rosnącego popytu ze strony przemysłu i handlu, które odbudowywało zapasy i zabezpieczało się na drugie półrocze 2024 r. UNCTAD uzasadnia to również dłuższymi trasami, co spowodowało pewne zatory, zwłaszcza w Azji, która obsługuje 63% światowego handlu kontenerowego.

Wydłużone trasy dostaw ładunków masowych, płynnych i drobnicy przełożyły się na pracę przewozową statków. Tonomile wzrosły o 4,2% z powodu dłuższych połączeń logistycznych. Zmniejszona przepustowość Kanału Panamskiego i utrudnione korzystanie z Kanału Sueskiego wyraźnie obciąża łańcuchy dostaw i zwiększa emisję gazów cieplarnianych przez transport morski. Dzieje się tak mimo, iż połowa zbiornikowców ma już zakonotowane skrubery. Piszemy o tym tutaj [ https://www.gospodarkamorska.pl/juz-ponad-polowa-duzych-tankowcow-ma-skrubery-81489]

Rośnie liczba statków przemycających zboże, ropę naftową i inne surowce strategiczne. Piszemy o tym tutaj [https://www.gospodarkamorska.pl/ukraincy-opublikowali-dane-kapitanow-statkow-zamieszanych-w-eksport-skradzionego-zboza-81490]. Transport morski zakłócony został przez nieuczciwą konkurencję. Rosną liczby ponad 20-letnich statków (głównie zbiornikowców) i fałszywych rejestracji, statków zagrażających bezpieczeństwu żeglugi. Trwające wysiłki Międzynarodowej Organizacji Morskiej (IMO) mające na celu zwalczanie fałszywych rejestracji statków podkreślają pilną potrzebę zajęcia się tym problemem, apeluje UNCTAD.

Lars Barstad z Frontline stwierdził na łamach Lloyds List, iż „stracił wszelką wiarę” w zdolność sankcji i regulacji do ograniczenia ciemnej floty. Proces starzenia się floty zbiornikowców i masowców przyspiesza. Szczególnie coraz więcej starych zbiornikowców przechodzi w do „szarej strefy”.

Zbiornikowce mające ponad 20 lat, które kiedyś trafiały do stoczni złomowych, teraz przewożą ładunki dla Iranu, Wenezueli i Rosji. - Istnieje jednak ograniczenie wielkości ciemnej floty, ponieważ stoi ona w obliczu tych samych fundamentalnych zasad podaży i popytu. „Ten górny limit zostanie osiągnięty „wkrótce”, przewidział Lars Barstad, dyrektor generalny Frontline, podczas telekonferencji”, informuje Greg Miller z Lloyds List.

- To, co ostatecznie zobaczyliśmy, to dwupoziomowy rynek, który rozwija się na naszych oczach”, powiedział Barstad i podkreśli, iż „Podział między tym, co nazywamy rynkami zgodnymi i niezgodnymi, pogłębił się w ciągu ostatnich 12–18 miesięcy. Obecnie, i dla niektórych jest to dość zaskakujące, podejrzewa się, iż 23% światowej floty tankowców jest zaangażowane w transakcje objęte sankcjami”.

Źródło: UCTAD, 2024

Dlatego wciąż aktualny pozostaje postulat deglobalizacji, skracania łańcucha dostaw i rozwoju żeglugi bliskiego zasięgu. Wciąż utrzymuje się popyt ekologiczne i odporne na zakłócenia łańcuchy dostaw skoncentrowane na wspieraniu regionalnego handlu. I co najważniejsze. Wygaszenie konfliktów i punktów zapalnych w istotnych punktach naszego globu doprowadzi do skrócenia i stabilizacji łańcuchów dostaw. I będzie to z korzyścią dla wszystkich stron, globalnych i lokalnych uczestników handlu międzynarodowego.